文章目錄1.總則 一、房地合一稅 2.0 適用範圍為何? 二、房地合一稅 2.0 自何時開始實施? 三、什麼是預售屋【含其購屋預約單(俗稱紅單)】交易?其交易日及取得日如何認定?持有期間如何計算?成交價額(收入) 如何認 定? 四、預售屋倘持有至成屋出售,其持有期間可否併計? 五、將符合一定條件之股份或出資額交易視同房地交易之理由? 六、什麼是符合一定條件之股份或出資額交易? 七、符合一定條件之股份或出資額交易排除上市、上櫃及興櫃公司之股票之理由? 八、直接或間接持有國內外營利事業股份或出資額應如何認定? 九、如何判斷國內外被投資營利事業股權或出資額價值 50%以上係由我國境內之房地所構成? 十、符合一定條件之股份或出資額交易已課房地合一所得稅,是否還要計入基本所得額課徵基本稅額? 十一、符合一定條件之股份或出資額交易是否限於 105 年 1 月 1 日以後取得之「國內外營利事業股份或出資 額」或「中華民國境內之房地」,始納入課稅範圍? 十二、符合一定條件股份或出資額之交易日、取得日及持有期間如何認定? 十三、符合一定條件股份或出資額之交易所得計算釋例 十四、交易符合一定條件之股份或出資額應檢附證明文件為何? 2.個人課稅及申報規定 一、房地合一稅 2.0 課稅所得如何計算? 二、計算課稅所得時得減除之土地漲價總數額如何計算? 三、出價取得者之原始取得成本為何? 四、取得成本除前述原始取得成本外,尚包含哪些項目? 五、計算課稅所得得減除之費用項目? 六、未提示原始取得成本證明文件時,其金額如何認定? 七、未提示交易相關費用證明文件時,其金額如何認定? 八、應納稅額如何計算? 九、房地合一稅 2.0 適用稅率為何? 十、財政部公告之個人調職、非自願離職或其他非自願性因素交易持有 5 年以下房地情形有哪些? 十一、申報期限及檢附文件為何? 十二、申報管轄稽徵機關為何? 3.營利事業課稅及申報規定 一、房地合一稅 2.0 課稅所得如何計算? 二、營利事業房地交易所得分開計稅釋例 三、當次交易依土地稅法第 30 條第 1 項公告土地現值計算之土地漲價總數額如何計算? 四、營利事業計算房地交易所得時得減除之土地漲價總數額、土地增值稅及課稅所得計算釋例假設甲公司出售適 用房地合一稅 2.0 之土地 1 筆,持有期間 1 年內,出售價款1,800 萬元、取得成本為 1,400 萬 元,其出售該筆土地之申報土地現值 1,800 萬元,公告土地現值1,500 萬元,前次移轉現值 1,400 萬元, 已繳納土地增值稅 80 萬元,假設無其他費用。 五、房地取得成本包含項目? 六、未提示原始取得成本證明文件時,其金額如何認定? 七、相關費用包含項目? 八、無法個別歸屬之房地交易費用或利息支出應如何分攤至各筆房地交易損益計算? 九、未提示相關費用證明文件時,其金額如何認定? 十、房地合一稅 2.0 應納稅額如何計算? 十一、房地合一稅 2.0 適用稅率為何? 十二、財政部公告之營利事業非自願性因素交易持有期間在 5 年以下之房地情形有哪些? 十三、「營利事業交易其興建房屋完成後第1 次移轉之房屋及其坐落基地」之適用範圍,及其房地交易所得如何計 算? 十四、營利事業有適用房地合一稅 2.0 之房地交易所得應如何辦理申報納稅? 十五、獨資、合夥組織營利事業 110 年 7月 1 日以後交易房地應如何申報?

總則

答:

(一)105 年 1 月 1 日以後取得之房屋、房屋及其坐落基地或依法得核發建造執照之土地。但房屋之範圍不包括依農業發展條例申請興建之農舍。

(二)105年1月1日以後取得以設定地上權方式之房屋使用權(下稱房屋使用權)。

(三)105 年 1 月 1 日以後取得之預售屋及其坐落基地(下稱預售屋)。

(四)符合一定條件股份或出資額(不限於 105 年 1 月 1 日以後取得)。

答:110 年 7 月 1 日開始實施,房地合一稅制之適用,說明如下:

註1:非屬上述房地合一稅制適用範圍者,應依所得稅法第 4 條、第 4 條之 1、第 14 條、第 24 條規定(舊制)徵免所得稅。

註1:非屬上述房地合一稅制適用範圍者,應依所得稅法第 4 條、第 4 條之 1、第 14 條、第 24 條規定(舊制)徵免所得稅。

註2:適用房地合一稅 1.0 之房地交易課稅制度疑義解答可至財政部賦稅署房地合一專區下載。

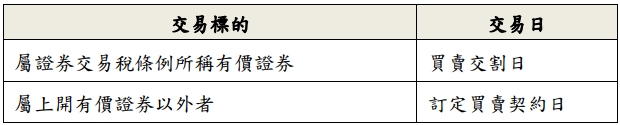

三、什麼是預售屋【含其購屋預約單(俗稱紅單)】交易?其交易日及取得日如何認定?持有期間如何計算?成交價額(收入)如何認定?

答:

(一)預售屋交易包括個人或營利事業與建設公司(地主)簽訂預售屋買賣契約書,在取得房地所有權前,將該預售屋買賣契約讓與第三人之交易,以及個人或營利事業於簽訂預售屋買賣契約書前,將取得平均地權條例第 47 條之 3 第 5 項所定之書面契據(即紅單)讓與第三人之交易。

(二)預售屋(含紅單)交易持有期間之計算,以取得日起計算至交易日止。

(三)預售屋(含紅單)交易取得日之認定,以訂定買賣契約日或簽訂紅單日為準,交易日之認定,以讓與人與受讓人訂定買賣契約日為準。

(四)讓與預售屋(含紅單)權利交易之成交價額(收入),應按讓與該權利價額(即受讓人應支付予讓與人價額)認定,不包含受讓人後續支付建設公司(地主)價款。

(五)舉例說明,A 君 111 年 2 月 5 日與 B 建設公司簽訂預售屋買賣契約書,房地總價款共 1,000 萬元。A 君依約支付簽約款計 200 萬元,嗣於 112 年 8 月 9 日與受讓人 C 君簽訂讓與預售屋權利買賣契約書,約定 C 君應支付 A 君 230 萬元,嗣後由 C 君依工程期支付餘款 800 萬元予 B 建設公司。

A 君預售屋權利之取得日為 111 年 2 月 5 日,交易日為 112年 8 月 9 日,持有期間超過 1 年、未逾 2 年,預售屋權利讓與之成交價額(收入)為 230 萬元,成本為 200 萬元。

答:預售屋與成屋為不同交易標的,預售屋交屋後再出售成屋,應適用成屋交易所得課稅規定,即以取得所有權登記日為取得日,並以取得日起計算至交易日為持有期間,不得併計預售屋持有期間。倘將成屋及預售屋之持有期間合併計算,將使短期持有成屋者因持有期間拉長而適用較低稅率,形同鼓勵持有預售屋並於交屋後隨即出售,弱化房地合一稅 2.0 抑制短期炒作之政策目的。

答:防杜個人及營利事業藉由交易其具控制力之國內外營利事業之股份或出資額,實質移轉該被投資營利事業之我國境內房地,以免稅證券交易所得規避或減少房地交易所得之納稅義務。

答:個人或營利事業交易其投資國內外營利事業之股份或出資額(不含上市、上櫃及興櫃公司股票),同時符合下列 2 要件,不論交易部分或全部持股,應依房地合一稅 2.0 課稅:

(一)交易日起算前一年內任一日(註)直接或間接持有國內外營利事業之股份或出資額,超過其已發行股份總數或資本總額50%。

註:交易日起算前一年之期間末日在 110 年 6 月 30 日以前者,以 110年 7 月 1 日為期間末日。舉例說明,111 年 6 月 6 日交易股份,因交易日起算前一年之期間末日在 110 年 6 月 30 日以前,爰以110 年 7 月 1 日至 111 年 6 月 6 日期間任一日之持股比率判斷。

(二)交易股份或出資額時,該被投資國內外營利事業之股權或出資額價值 50%以上係由我國境內之房地、房屋使用權、預售屋所構成。

七、符合一定條件之股份或出資額交易排除上市、上櫃及興櫃公司之股票之理由?

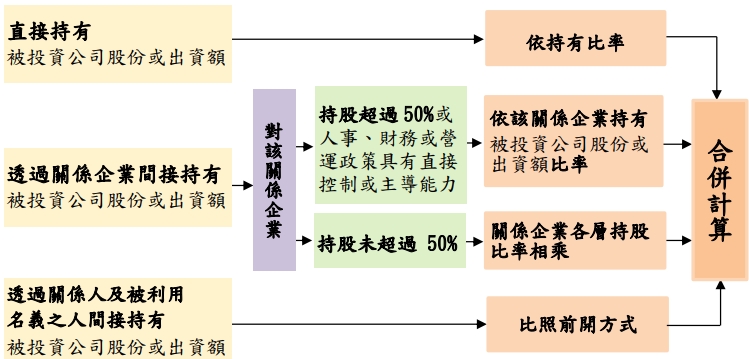

答:營利事業或個人直接或間接持有國內外營利事業(下稱被投資公司)股份或出資額過半數之認定,以下列各款計算之股份或出資額比率合計數計算(相關令釋及釋例詳附件一及附件二):

(一)「直接持有」被投資公司股份或出資額者:依持有比率合併計算。

(二)「透過其關係企業而間接持有」被投資公司股份或出資額者:

1.持有關係企業股份或出資額「超過 50%」或對關係企業之「人事、財務或營運政策具有直接控制或主導能力」:以該關係企業持有該被投資公司股份或出資額之比率合併計算。

2.持有關係企業股份或出資額「未超過 50%」:按關係企業對該關係企業持股超過 50%或人事、財務或營運政策具有直接控制或主導能力持股未超過 50%依該關係企業持有被投資公司股份或出資額比率關係企業各層持股比率相乘比照前開方式透過關係人及被利用名義之人間接持有被投資公司股份或出資額透過關係企業間接持有被投資公司股份或出資額直接持有被投資公司股份或出資額合併計算依持有比率各層持有股份或出資額比率相乘積合併計算。

(三)「透過符合規定之關係人及被利用名義之人而間接持有」被投資公司股份或出資額:比照前述(一)、(二)計算方式,將該關係人及被利用名義之人直接及間接持有該被投資公司股份或出資額之比率合併計算。

九、如何判斷國內外被投資營利事業股權或出資額價值 50%以上係由我國境內之房地所構成?

答:以交易股權或出資額時之下列比率判斷

註1:中華民國境內房地、房屋使用權、預售屋之價值,應參酌下列時價:

註1:中華民國境內房地、房屋使用權、預售屋之價值,應參酌下列時價:

(一)金融機構貸款評定之價格。

(二)不動產估價師之估價資料。

(三)大型仲介公司買賣資料扣除佣金加成估算之售價。

(四)法院拍賣或財政部國有財產署等出售公有房地之價格。

(五)報章雜誌所載市場價格。

(六)其他具參考性之時價資料。

(七)時價資料同時有數種者,得以其平均數認定。

註2:國內外營利事業全部股權或出資額之價值以時價計算,無時價者得按下列基礎計算,但稽徵機關查得股權或出資額價值較高者,得按查得資料認定:

(一)交易日前一年內最近一期經會計師查核簽證財務報告之淨值。

(二)交易日前一年內無經會計師查核簽證之財務報告者,以交易日之該事業資產淨值。

十、符合一定條件之股份或出資額交易已課房地合一所得稅,是否還要計入基本所得額課徵基本稅額?

答:個人及營利事業交易符合一定條件之股份或出資額,應依所得稅法第 4 條之 4 第 3 項規定視為房地交易,課徵房地合一所得稅,不適用同法第 4 條之 1 證券交易所得停止課徵所得稅規定、第 14 條第 1 項第 7 類財產交易所得與第 24 條第 1 項規定課徵所得稅,並免依所得基本稅額條例第 7 條或第 12 條規定計入基本所得額課徵基本稅額。

十一、符合一定條件之股份或出資額交易是否限於 105 年 1 月 1 日以後取得之「國內外營利事業股份或出資額」或「中華民國境內之房地」,始納入課稅範圍?

答:為防杜個人及營利事業藉由交易其具控制力之國內外營利事業之股份或出資額,實質移轉該被投資營利事業之我國境內房地,以停徵證券交易所得規避或減少房地交易所得之納稅義務,爰所得稅法第 4 條之 4 增訂第 3 項規定 110 年 7 月 1 日以後交易符合一定條件之股份或出資額,應視同房地交易。上開規定未限於 105 年 1 月 1 日以後取得之「國內外營利事業股份或出資額」或被投資營利事業 105 年 1 月 1 日以後取得之「中華民國境內之房地」者,始納入課稅範圍,亦即以交易持有被投資事業股份或出資額之比率及被投資事業股權或出資額之房地價值比率符合規定要件為認定基準,以避免交易安排,致無法落實該規定防杜股權移轉規避租稅之立法意旨。

十二、符合一定條件股份或出資額之交易日、取得日及持有期間如何認定?

答:(一) 取得日

(二)交易日

(二)交易日

(三)持有期間

(三)持有期間

個人及營利事業交易符合一定條件股份或出資額之持有期

間計算,自股份或出資額「取得日」起算至「交易日」止,

並採先進先出法認定。

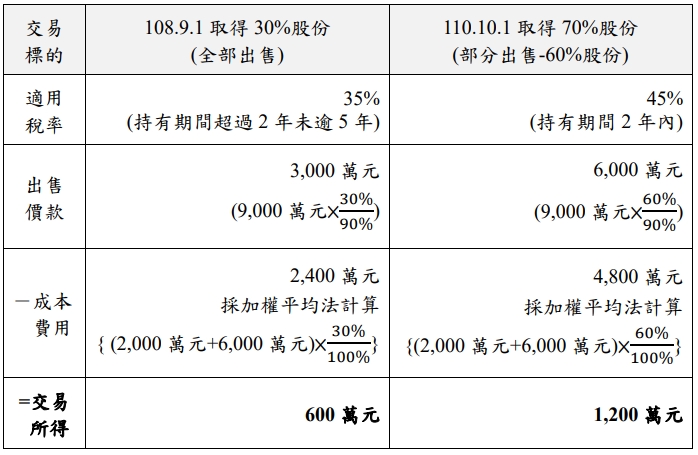

假設甲公司 108 年 9 月 1 日以 2,000 萬元購買乙公司 30%股份,110 年 10 月 1 日再以 6,000 萬元購買其餘 70%股份,於 111 年2 月 27 日以 9,000 萬元出售乙公司 90%股份,乙公司股權價值100%由我國境內房地構成(假設無其他交易成本及費用,成本採加權平均法計算)。

答:該股份交易之課稅所得計算如下:

(一)甲公司持有乙公司股份比率超過 50%,且乙公司股權價值50%以上由我國境內之房地構成,該筆股份交易應適用房地合一稅 2.0 課稅規定。

(二)111 年 2 月 27 日出售 90%股份,採先進先出法計算持有期間,其中屬 108 年 9 月 1 日取得 30%股份,持有期間超過 2年未逾 5 年,適用稅率 35%,其餘 60%股份為 110 年 10 月1 日取得,持有期間 2 年內,適用稅率 45%,其課稅所得分

別計算如下:

答:(一)股份或出資額轉讓合約、該交易之國內外營利事業股份或出資額交易後及交易日起算前一年內之股權或資本額登記資料、股權變動明細表、關係企業(含股權)結構圖。

(二)交易之被投資國內外營利事業最近一期經會計師查核簽證之財務報告(無會計師簽證者,應附財務報表)、該營利事業所控制之持有中華民國境內房地、房屋使用權、預售屋之事業最近一期財務報表。

(三)中華民國境內房地、房屋使用權、預售屋認定時價之相關文件。

(四)股份或出資額轉讓交易之相關成本、費用等資料。

(五)其他足資證明文件。

以上資料為外文者,應附中文譯本,但經稽徵機關核准提示英文版本者,不在此限。

個人課稅及申報規定

一、 房地合一稅 2.0 課稅所得如何計算?

答:(一)交易所得

(二)課稅所得=上述交易所得-當次交易依土地稅法第 30 條第 1 項規定公告土地現值計算之土地漲價總數額-前 3 年交易損失

(二)課稅所得=上述交易所得-當次交易依土地稅法第 30 條第 1 項規定公告土地現值計算之土地漲價總數額-前 3 年交易損失

註:符合下列所得稅法第 4 條之 5 第 1 項第 1 款規定要件之自住房地,其課稅所得在 400 萬元以下免稅:

1. 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿 6 年。

2. 交易前 6 年內,無出租、供營業或執行業務使用。

3. 個人與其配偶及未成年子女於交易前 6 年內未曾適用本規定。

二、 計算課稅所得時得減除之土地漲價總數額如何計算?

答:

(一)得減除之土地漲價總數額=依土地稅法第 30 條第 1 項規定公告土地現值-前次移轉現值。

(二)舉例說明:A 君出售適用房地合一稅 2.0 之土地 1 筆,該次出售時之公告土地現值為 40 萬元,倘其自行申報土地增值稅之土地移轉現值為 60 萬元,前次移轉現值為 30 萬元:

A 君得減除之土地漲價總數額為 10 萬元=出售時之公告土地現值 40 萬元-前次移轉現值 30 萬元。

註:自行申報土地移轉現值 60 萬元超過出售時公告土地現值 40 萬元部分,不得自土地交易課稅所得減除;但該部分繳納之土地增值稅,可列為費用。

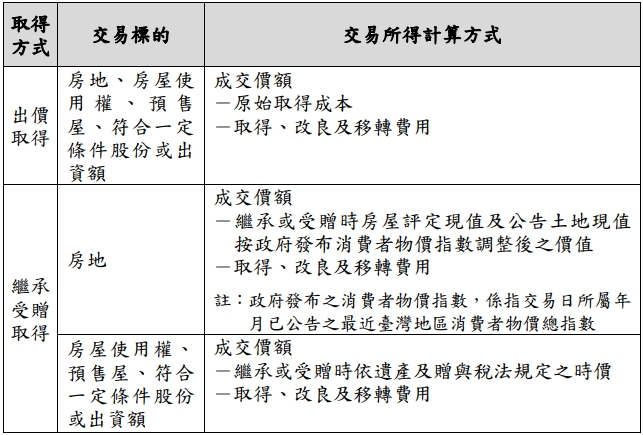

三、 出價取得者之原始取得成本為何?

答:買賣取得者,其原始取得成本即買入時之成交價額。

四、 取得成本除前述原始取得成本外,尚包含哪些項目?

答:下列支出提示證明文件者,得列於成本:

(一)取得達可供使用狀態前支付之必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等)。

(二)取得房屋後,於使用期間支付能增加房屋價值或效能且非 2年內所能耗竭之增置、改良或修繕費。

(三)依土地稅法施行細則第 51 條規定經主管稽徵機關核准減除之改良土地已支付之下列費用:

1.改良土地費用。

2.工程受益費。

3.土地重劃負擔總費用。

4.因土地使用變更而無償捐贈作為公共設施用地其捐贈土地之公告現值總額。

五、 計算課稅所得得減除之費用項目?

答:

(一)交易時支付之必要費用(如仲介費、廣告費、清潔費、搬運費、換約費、證券交易稅、手續費等)。

(二)當次交易未自該房地交易所得減除之土地漲價總數額部分之已納土地增值稅稅額。計算方式如下:

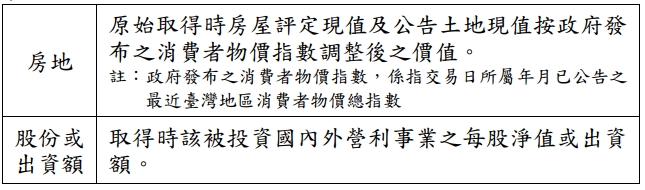

六、 未提示原始取得成本證明文件時,其金額如何認定?

答:稽徵機關得依查得資料核定成本;無查得資料者,得依原始取得時房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後,核定其成本。

註:政府發布之消費者物價指數,係指交易日所屬年月已公告之最近臺灣地區消費者物價總指數

七、 未提示交易相關費用證明文件時,其金額如何認定?

答:稽徵機關得依查得資料核定費用;無查得資料,得按成交價額3%計算其費用,並以 30 萬元為限。

八、 應納稅額如何計算?

答:應納稅額=課稅所得×適用稅率。

九、 房地合一稅 2.0 適用稅率為何?

答:(一)我國境內居住之個人

1.原則按持有期間長短適用稅率

2.特殊短期交易排除適用高稅率

2.特殊短期交易排除適用高稅率

3.符合所得稅法第 4 條之 5 第 1 項第 1 款規定之自住房地,其課稅所得在 400 萬元以下免稅;超過 400 萬元部分適用10%稅率。

(二)非我國境內居住之個人:按持有期間長短適用稅率

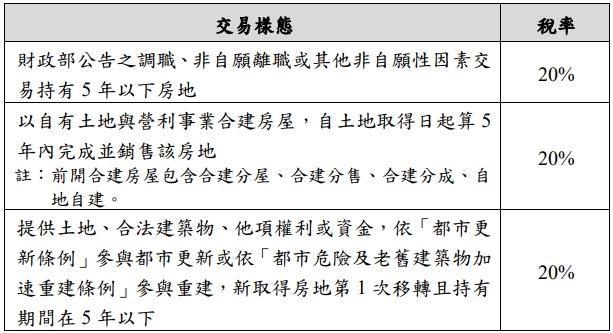

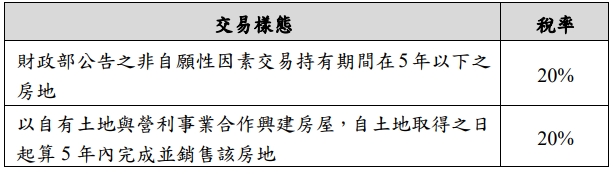

十、 財政部公告之個人調職、非自願離職或其他非自願性因素交易持有 5 年以下房地情形有哪些?

答:

(一)個人或其配偶於工作地點購買房地辦竣戶籍登記並居住,且無出租、供營業或執行業務使用,嗣因調職或有符合就業保險法第 11 條第 3 項規定之非自願離職情事,或符合職業災

害勞工保護法第 24 條規定終止勞動契約,須離開原工作地而出售該房地。

(二)個人依民法第796條第2項規定出售於取得土地前遭他人越界建築房屋部分之土地與房屋所有權人。

(三)個人因無力清償債務(包括欠稅),其持有之房地依法遭強制執行而移轉所有權。

(四)個人因本人、配偶、本人或配偶之父母、未成年子女或無謀生能力之成年子女罹患重大疾病或重大意外事故遭受傷害,出售房地負擔醫藥費。

(五)個人依家庭暴力防治法規定取得通常保護令,為躲避相對人而出售自住房地。

(六)個人與他人共有房地,因他共有人依土地法第 34 條之 1 規定未經其同意而交易該共有房地,致交易其應有部分。

(七)個人繼承取得房地時,併同繼承被繼承人所遺以該房地為擔保向金融機構抵押貸款之未償債務,因無足夠資力償還該未償債務之本金及利息,致出售該房地。

答:個人適用房地合一稅制,不論有無應納稅額,應於交易日起算30 日內,檢附契約書影本及其他有關文件,向該管稽徵機關辦理申報;其有應納稅額者,應一併檢附繳納收據。

答:請依下列順序認定申報管轄稽徵機關:

(一)申報時戶籍所在地稽徵機關。

(二)申報時居留地稽徵機關。

(三)房地、房屋使用權、預售屋所在地稽徵機關。

(四)中央政府所在地之稽徵機關。

營利事業課稅及申報規定

一、 房地合一稅 2.0 課稅所得如何計算?

答:房地合一稅 2.0,營利事業之房地交易所得採分開計稅、合併報繳為原則;如屬興建房屋完成後第 1 次移轉之房地交易,該房地交易所得應併計營利事業所得額課稅(計算參閱第十三題)。有關分開計稅之房地交易所得計算方式如下:

(一)房地交易所得或損失(A) =成交價額-成本-相關費用損失

(二)房地課稅所得計算

1.當 A>0,且 A>當次交易依土地稅法第 30 條第 1 項公告土地現值計算之土地漲價總數額(下稱土地漲價總數額)

該筆房地交易課稅所得=A-土地漲價總數額-當年度或前 10 年房地交易損失(註)

註:前 10 年房地交易損失指適用房地合一稅 2.0 核定之房地交易損失

2.當 A>0,且 A≦土地漲價總數額,該筆房地交易課稅所得=0

3.當 A≦0,該筆房地交易損失(A)得自房地交易課稅所得減除。

註:房地交易損失抵減順序:

(1) 當年度適用相同稅率之房地交易所得。

(2) 當年度適用不同稅率之房地交易所得。

(3) 尚有虧損餘額,得自交易年度之次年起 10 年內之房地交易所得減除。

二、 營利事業房地交易所得分開計稅釋例

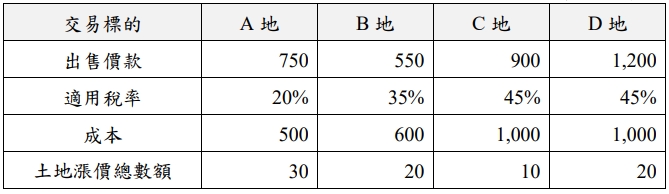

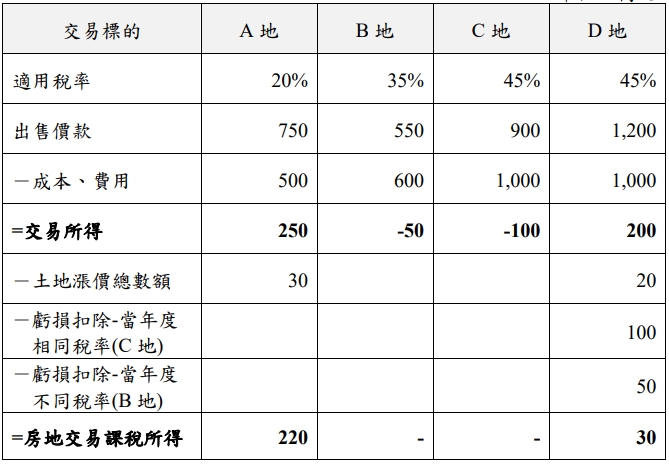

假設甲公司 110 年 9 月 1 日出售下列四筆土地,且無其他費用,交易土地之相關資料如下:

(單位:萬元)

答:房地交易課稅所得之計算如下:

(單位:萬元)

三、 當次交易依土地稅法第 30 條第 1 項公告土地現值計算之土地漲價總數額如何計算?

答:

(一)土地漲價總數額=依土地稅法第 30 條第 1 項規定公告土地現值-前次移轉現值。

(二)舉例說明:A 公司出售適用房地合一稅 2.0 之土地 1 筆,該次出售時之公告土地現值為 40 萬元,倘其自行申報土地增值稅之土地移轉現值為 60 萬元,前次移轉現值為 30 萬元:

A 公司得減除之土地漲價總數額為 10 萬元=出售時之公告土地現值 40 萬元-前次移轉現值 30 萬元。

註:自行申報土地移轉現值 60 萬元超過出售時公告土地現值 40 萬元部分,不得自土地交易課稅所得減除;但該部分繳納之土地增值稅,可列為費用。

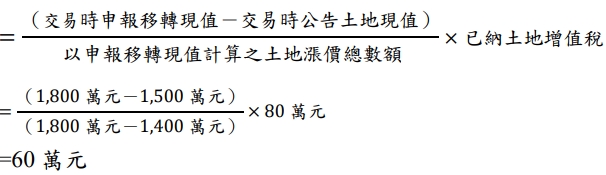

四、 營利事業計算房地交易所得時得減除之土地漲價總數額、土地增值稅及課稅所得計算釋例假設甲公司出售適用房地合一稅 2.0 之土地 1 筆,持有期間 1 年內,出售價款 1,800 萬元、取得成本為 1,400 萬元,其出售該筆土地之申報土地現值 1,800 萬元,公告土地現值 1,500 萬元,前次移轉現值 1,400 萬元,已繳納土地增值稅 80 萬元,假設無其他費用。

答:該筆土地交易得減除之土地漲價總數額、土地增值稅及課稅所得計算如下:

土地漲價總數額=土地稅法第 30 條第 1 項規定公告土地現值-前次移轉現值

=1,500 萬元-1,400 萬元

=100 萬元

得減除土地增值稅

房地交易課稅所得

房地交易課稅所得

=成交價額-成本-相關費用損失-土地漲價總數額

=1,800 萬元-1,400 萬元-60 萬元-100 萬元

=240 萬元

五、 房地取得成本包含項目?

答:

(一)交易之房地為買賣取得者,取得成本包含:

1.房地買入成交價額。

2.購入房地達可供使用狀態前支付之必要費用(如整地支出、契稅、印花稅、代書費、規費、公證費、仲介費等)。

3.取得房屋後,於使用期間支付能增加房屋價值或效能且非 2年內所能耗竭之增置、改良或修繕費。

(二)房屋供經營業務使用(帳列固定資產),出售該房屋計算交易損益時減除之成本,應以取得成本減除累計折舊後之未折減餘額為準。

六、 未提示原始取得成本證明文件時,其金額如何認定?

答:

(一)稽徵機關得依查得資料核定成本。

(二)無查得資料者,按下列規定核定:

七、 相關費用包含項目?

答:

(一)交易時支付之必要費用(如仲介費、廣告費、清潔費、搬運費、換約費、證券交易稅、手續費等)。但持有房地所發生之費用,如房屋稅、地價稅、管理費及折舊費用等,係屬使用期間之費用(於費用發生當年度認列費用),非屬交易該房地時所支付之必要費用,不得自房地交易損益減除。

(二)交易時支付之未自交易所得減除之土地漲價總數額部分之已納土地增值稅稅額。計算方式如下:

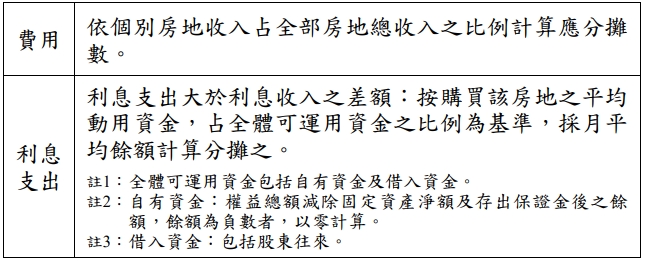

八、 無法個別歸屬之房地交易費用或利息支出應如何分攤至各筆房地交易損益計算?

答:房地交易所得或損失,應就各筆房地之收入及相關成本、費用、利息或損失個別歸屬認定;無法個別歸屬認定之費用、利息支出,按下列方式認定:

九、 未提示相關費用證明文件時,其金額如何認定?

答:稽徵機關得依查得資料核定費用;無查得資料,得按成交價額3%計算其費用,並以 30 萬元為限。

答:房地交易損益不併計營利事業所得額課稅(註),應按規定稅率分開計算應納稅額。

應納稅額=房地交易課稅所得×適用稅率。

註:興建房屋完成後第 1 次移轉之房地交易課稅所得,併計營利事業所得額課稅。

十一、 房地合一稅 2.0 適用稅率為何?

答:(一)總機構在我國境內之營利事業

1.原則按持有期間長短適用稅率

2.特殊短期交易排除適用高稅率

(二)總機構在我國境外之營利事業:按持有期間長短適用稅率

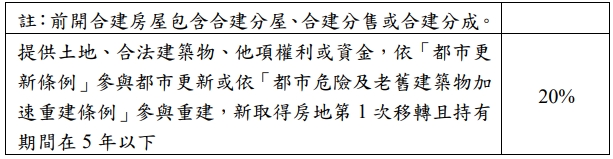

(三)營利事業交易其興建房屋完成後第1次移轉之房屋及其坐落基地之所得,併入營利事業所得額按 20%課稅。

十二、 財政部公告之營利事業非自願性因素交易持有期間在 5 年以下之房地情形有哪些?

答:

(一)營利事業依民法第796條第2項規定出售於取得土地前遭他

人越界建築房屋部分之土地與房屋所有權人。

(二)營利事業因無力清償債務(包括欠稅),其持有之房地依法遭強制執行而移轉所有權。

(三)營利事業與他人共有房地,因他共有人依土地法第 34 條之1 規定未經其同意而交易該共有房地,致交易其應有部分。

(四)金融機構因行使抵押權而取得之房地,或因行使質權而取得所得稅法第 4 條之 4 第 3 項所定條件之股份,依銀行法第76 條或其他法律準用該條規定應自取得之日起 4年內處分。

十三、 「營利事業交易其興建房屋完成後第 1 次移轉之房屋及其坐落基地」之適用範圍,及其房地交易所得如何計算?

答:

(一)所得稅法第 24 條之 5 第 4 項規定「營利事業交易其興建房屋完成後第 1 次移轉之房地」,係指營利事業交易其以起造人申請建物所有權第 1 次登記所取得之房地。

(二)上開房地交易所得,應依所得稅法及營利事業所得稅查核準則規定辦理,並依下列方式逐筆計算應計入營利事業所得額課稅或自營利事業所得額減除之金額:

房地交易所得或損失(A) =成交價額-成本-相關費用損失

1.當 A>0,且 A>當次交易依土地稅法第 30 條第 1 項公告

土地現值計算之土地漲價總數額(下稱土地漲價總數額)

該筆房地交易應併計營利事業所得額課稅之金額=A-土地漲價總數額

2.當 A>0,且 A≦土地漲價總數額,該筆房地交易應併計營利事業所得額課稅之金額= 0

3.當 A≦0,該筆房地交易損失(A)得自營利事業所得額減除。

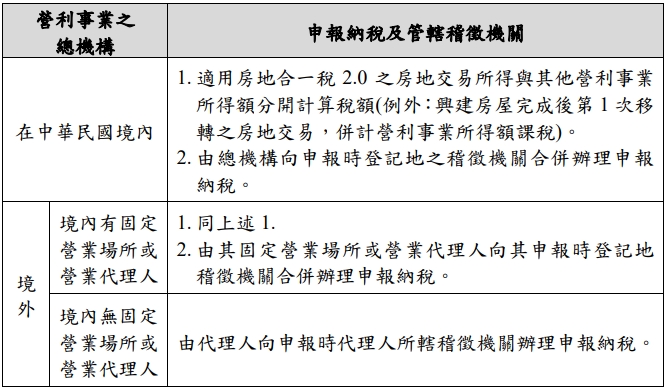

十四、 營利事業有適用房地合一稅 2.0 之房地交易所得應如何辦理申報納稅?

答:

十五、 獨資、合夥組織營利事業 110 年 7 月 1 日以後交易房地應如何申報?

答:獨資、合夥組織營利事業 110 年 7 月 1 日以後交易符合所得稅法第 4 條之 4 規定之房地,應由該房地登記所有權之獨資資本主或合夥組織合夥人,按其所有或持分共有部分,計算房地交易所得,依個人房地合一課稅規定申報納稅,該房地交易所得不計入獨資、合夥組織營利事業之營利事業所得額。

點我諮詢知識長 😀 https://lin.ee/iSWCzoj