🔔本篇文章於2022/6/1更新🔔

個人課稅及申報規定:

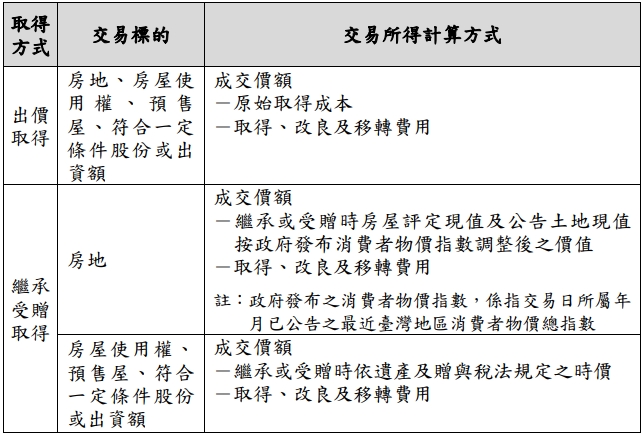

一、 房地合一稅 2.0 課稅所得如何計算?

答:(一)交易所得

(二)課稅所得=上述交易所得-當次交易依土地稅法第 30 條第 1 項規定公告土地現值計算之土地漲價總數額-前 3 年交易損失

註:符合下列所得稅法第 4 條之 5 第 1 項第 1 款規定要件之自住房地,其課稅所得在 400 萬元以下免稅:

1. 個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿 6 年。

2. 交易前 6 年內,無出租、供營業或執行業務使用。

3. 個人與其配偶及未成年子女於交易前 6 年內未曾適用本規定。

資料來源 ☞ 財政部

〘相關議題更多討論歡迎至房屋貸款知識家 ✍️ 〙

點我諮詢知識長 ✉️ https://lin.ee/iSWCzoj