🔔本篇文章於2022/6/1更新🔔

總則:

十三、符合一定條件股份或出資額之交易所得計算釋例

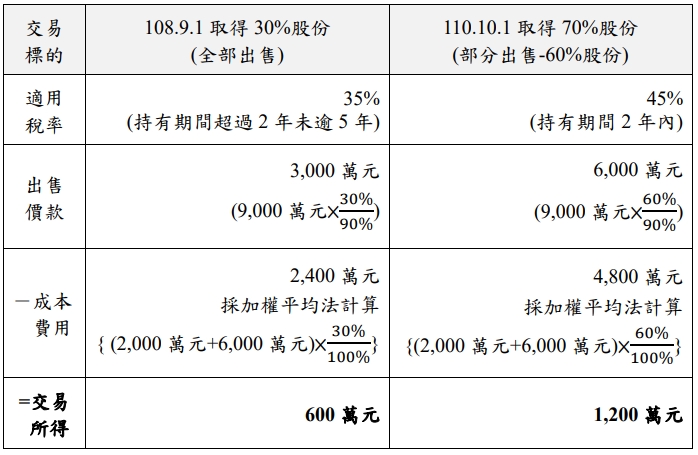

假設甲公司 108 年 9 月 1 日以 2,000 萬元購買乙公司 30%股份,110 年 10 月 1 日再以 6,000 萬元購買其餘 70%股份,於 111 年2 月 27 日以 9,000 萬元出售乙公司 90%股份,乙公司股權價值100%由我國境內房地構成(假設無其他交易成本及費用,成本採加權平均法計算)。

答:該股份交易之課稅所得計算如下:

(一)甲公司持有乙公司股份比率超過 50%,且乙公司股權價值50%以上由我國境內之房地構成,該筆股份交易應適用房地合一稅 2.0 課稅規定。

(二)111 年 2 月 27 日出售 90%股份,採先進先出法計算持有期間,其中屬 108 年 9 月 1 日取得 30%股份,持有期間超過 2年未逾 5 年,適用稅率 35%,其餘 60%股份為 110 年 10 月1 日取得,持有期間 2 年內,適用稅率 45%,其課稅所得分

別計算如下:

資料來源 ☞ 財政部

〘相關議題更多討論歡迎至房屋貸款知識家 ✍️ 〙

點我諮詢知識長 ✉️ https://lin.ee/iSWCzoj