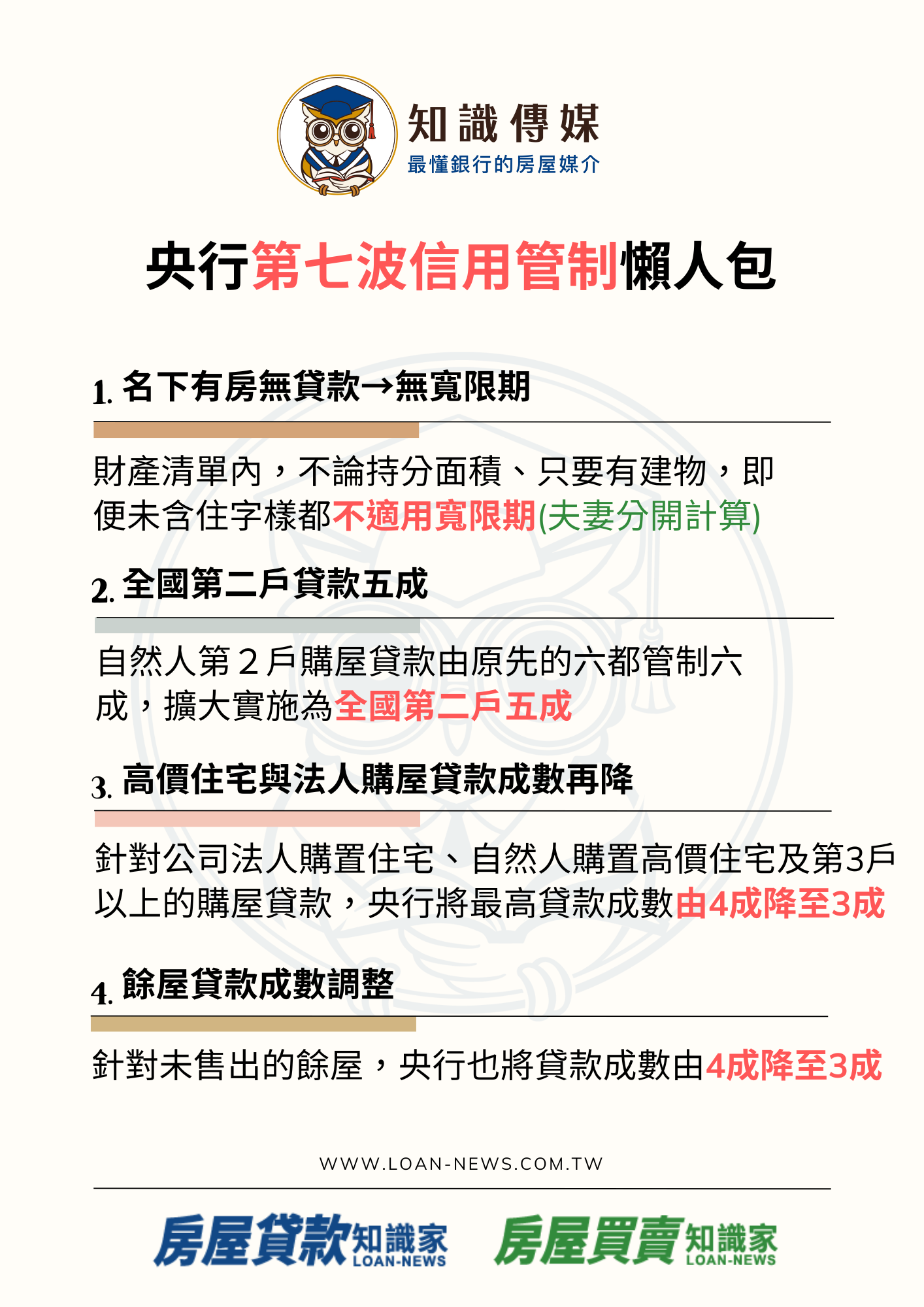

央行於9月19日實施的第七波打房措施,被稱為「史上最嚴厲的限貸令」,要求凡是名下已有房屋的自然人,其第1戶購屋貸款不得有寬限期,必須立即開始償還本金與利息,對於自然人的第2戶購屋貸款,央行進一步將最高成數從原本的6成降為5成,並擴大實施地區至全國,抑制房市投機行為,且針對公司法人購置住宅、自然人購置高價住宅及第3戶以上的購屋貸款,央行將最高貸款成數由4成降至3成,高價住宅將受到更為嚴苛的限制,投資房地產的成本將大幅提升,並針對未售出的餘屋,央行也將貸款成數由4成降至3成,這對於房地產開發商來說,無疑增加了資金周轉壓力。

面對民眾一片哀嚎,央行近期傳出將對「繼承族」提出兩大豁免條件,讓特定情境下的繼承者仍能享有貸款寬限期,央行擬定的豁免條件包括:

第一,繼承的不動產與借款人的工作、居住地不同:

繼承者名下的不動產座落地點與其實際生活的地區不同,才有機會獲得豁免

第二,繼承的不動產屋齡超過一定年限:

如果繼承的不動產屋齡過高,難以居住,這類情況也可能獲得豁免

此條件主要針對許多中南部的「北漂族」,他們雖繼承了老舊的三合院或四合院,但卻因工作遠離家鄉,實際上無法在該地居住,也無法輕易將其處理出售,豁免條件讓這些繼承者面臨購屋困境時,能夠透過該條件尋求貸款寬限期。

雙北市繼承豁免難度高:雙北市高價不動產,很難獲得豁免,除非該物件無法居住

雙北市地區豁免難度高,由於雙北市的房地產價值較高,央行對於雙北地區的豁免條件將更為嚴格,或需符合「完全無法居住」的狀況才能申請。

若孩子繼承了雙北市的房屋,他父母仍可申請房貸,而小明自己也可以再申請首購房貸,導致同一家人同時持有多套房產,便很容易產生不公平的情況。

換屋族問題:央行維持一年內賣房的要求,拒絕延長至兩年

此外,針對「換屋族」的豁免條件,央行仍維持「一年內賣掉舊宅」的規定,不會延長至兩年。央行認為,給予換屋族一年的時間已經足夠,若延至兩年,可能會出現投機空間讓投資客介入,讓房市變得更不穩定。

此次央行的第七波打房措施,被視為史上最嚴厲的政策,尤其針對第二戶與第三戶以上的貸款成數大幅下調,無疑提高了投資房地產的門檻,抑制投機行為。然而,針對繼承老舊房產的北漂族群,央行適度放寬貸款寬限期,體現出政策的彈性與社會責任。對於換屋族,央行則維持一年內賣舊宅的規定,避免市場過度投機,力求穩定房市發展。

此次央行的第七波打房措施,被視為史上最嚴厲的政策,尤其針對第二戶與第三戶以上的貸款成數大幅下調,無疑提高了投資房地產的門檻,抑制投機行為。然而,針對繼承老舊房產的北漂族群,央行適度放寬貸款寬限期,體現出政策的彈性與社會責任。對於換屋族,央行則維持一年內賣舊宅的規定,避免市場過度投機,力求穩定房市發展。

點我諮詢知識長

點我諮詢知識長  https://lin.ee/iSWCzoj

https://lin.ee/iSWCzoj