🔔本篇文章於2022/6/1更新🔔

營利事業課稅及申報規定:

四、 營利事業計算房地交易所得時得減除之土地漲價總數額、土地增值稅及課稅所得計算釋例假設甲公司出售適用房地合一稅 2.0 之土地 1 筆,持有期間 1 年內,出售價款 1,800 萬元、取得成本為 1,400 萬元,其出售該筆土地之申報土地現值 1,800 萬元,公告土地現值 1,500 萬元,前次移轉現值 1,400 萬元,已繳納土地增值稅 80 萬元,假設無其他費用。

答:該筆土地交易得減除之土地漲價總數額、土地增值稅及課稅所得計算如下:

土地漲價總數額=土地稅法第 30 條第 1 項規定公告土地現值-前次移轉現值

=1,500 萬元-1,400 萬元

=100 萬元

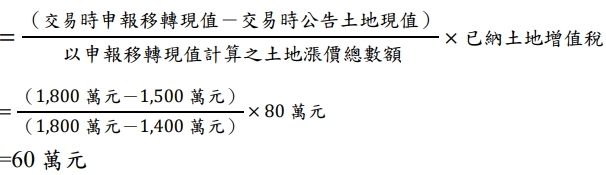

得減除土地增值稅

房地交易課稅所得

=成交價額-成本-相關費用損失-土地漲價總數額

=1,800 萬元-1,400 萬元-60 萬元-100 萬元

=240 萬元

資料來源 ☞ 財政部

〘相關議題更多討論歡迎至房屋貸款知識家 ✍️ 〙

點我諮詢知識長 ✉️ https://lin.ee/iSWCzoj