🔔本篇文章於2022/6/1更新🔔

營利事業課稅及申報規定:

十一、 房地合一稅 2.0 適用稅率為何?

答:(一)總機構在我國境內之營利事業

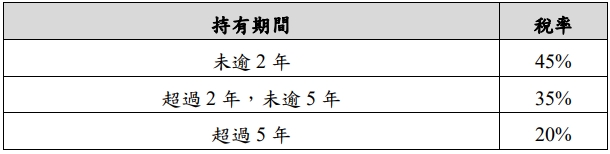

1.原則按持有期間長短適用稅率

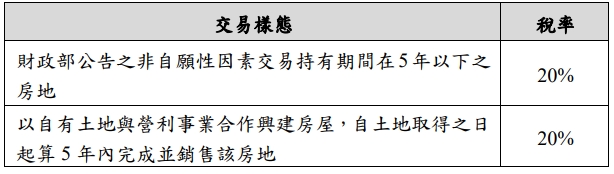

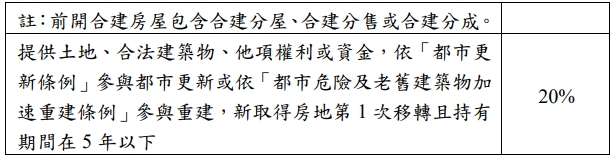

2.特殊短期交易排除適用高稅率

(二)總機構在我國境外之營利事業:按持有期間長短適用稅率

(三)營利事業交易其興建房屋完成後第1次移轉之房屋及其坐落基地之所得,併入營利事業所得額按 20%課稅。

點我諮詢知識長 😀 https://lin.ee/iSWCzoj

🔔本篇文章於2022/6/1更新🔔

營利事業課稅及申報規定:

十一、 房地合一稅 2.0 適用稅率為何?

答:(一)總機構在我國境內之營利事業

1.原則按持有期間長短適用稅率

2.特殊短期交易排除適用高稅率

(二)總機構在我國境外之營利事業:按持有期間長短適用稅率

(三)營利事業交易其興建房屋完成後第1次移轉之房屋及其坐落基地之所得,併入營利事業所得額按 20%課稅。

點我諮詢知識長 😀 https://lin.ee/iSWCzoj