北高雄 33 年老透天開價 900 萬,實登僅 500 萬?這是詐騙還是常態?本文分析台積電效應下的房市邏輯,教你用「漲幅校正公式」算出合理價,並揭露老屋貸款最可怕的鑑價陷阱。

最近北高雄購屋圈有個熱門話題:網友看中蛋黃區一間 33 年老透天,屋主開價 900 萬元。網友一查實價登錄卻傻眼——「怎麼隔壁一模一樣的房子,2022 年才成交 500 萬?」

短短三年價差 400 萬?網友試探性出價 680 萬,卻被房仲洗臉說「屋主底價 850 萬」。這究竟是房仲把買方當盤子宰,還是我們真的錯過了那個「回不去的低點」?

身為市場觀察者,我必須說句逆耳實話:在北高雄,拿 2022 年的價格來衡量 2025 年的房市,就像拿明朝的劍想斬清朝的官——這把劍,已經不管用了。

今天我們就來拆解北高雄房市這三年的「地殼變動」,並教你一套「漲幅校正公式」,讓你知道多少錢才是合理的進場點。

一、承認現實:台積電改變了地心引力

首先得認清「為什麼漲」。2022 年台積電進駐楠梓還在「半信半疑」階段;但到了 2025 年,廠房蓋起來了、工程師進駐了,房價結構也質變了。

根據數據,北高雄蛋黃區(楠梓、左營、橋頭)近三年漲幅普遍落在 30%~40%。這不是單一屋主的貪婪,而是整個區域資產價值的重估。若還抱著「我要買在起漲點(500 萬)」的心態,你只會看著房價越走越遠。

二、你的計算機該升級了:「漲幅校正」怎麼算?

既然 500 萬買不到,那 900 萬就合理嗎?當然不是!那是屋主預留給你的殺價空間。

要算出「連房仲都無法反駁」的合理價,請用這套公式:

Step 1. 基礎校正(加上大盤漲幅)

將 2022 年成交價,加上三年區域平均漲幅(保守抓 35%)。

Step 2. 個案加權

若屋主有做過基礎整修(如換管線、防水),可再給予 5% 彈性。

【專家結論】 這間房子的「市場甜蜜點」約落在 680 萬至 720 萬之間。 這證明了網友出價 680 萬其實非常精準——雖然被房仲打槍,但那是因為價格剛好踩在行情的「下緣」,還沒戳中屋主的心。

三、議價策略:別被「底價 850」嚇退

房仲說「屋主底價 850 萬」,聽聽就好。既然算出合理區間是 700 萬上下,你的策略應是:

-

堅守 680 萬做錨點:告訴房仲這價格已比三年前漲了近 200 萬,非常有誠意。

-

試探性加價:若屋主真想賣,成交價很可能落在 720-750 萬。這雖比預期高,但比開價 900 萬省下 150 萬。

現在市場轉向,若屋主有資金壓力,時間是站在買方這邊的。

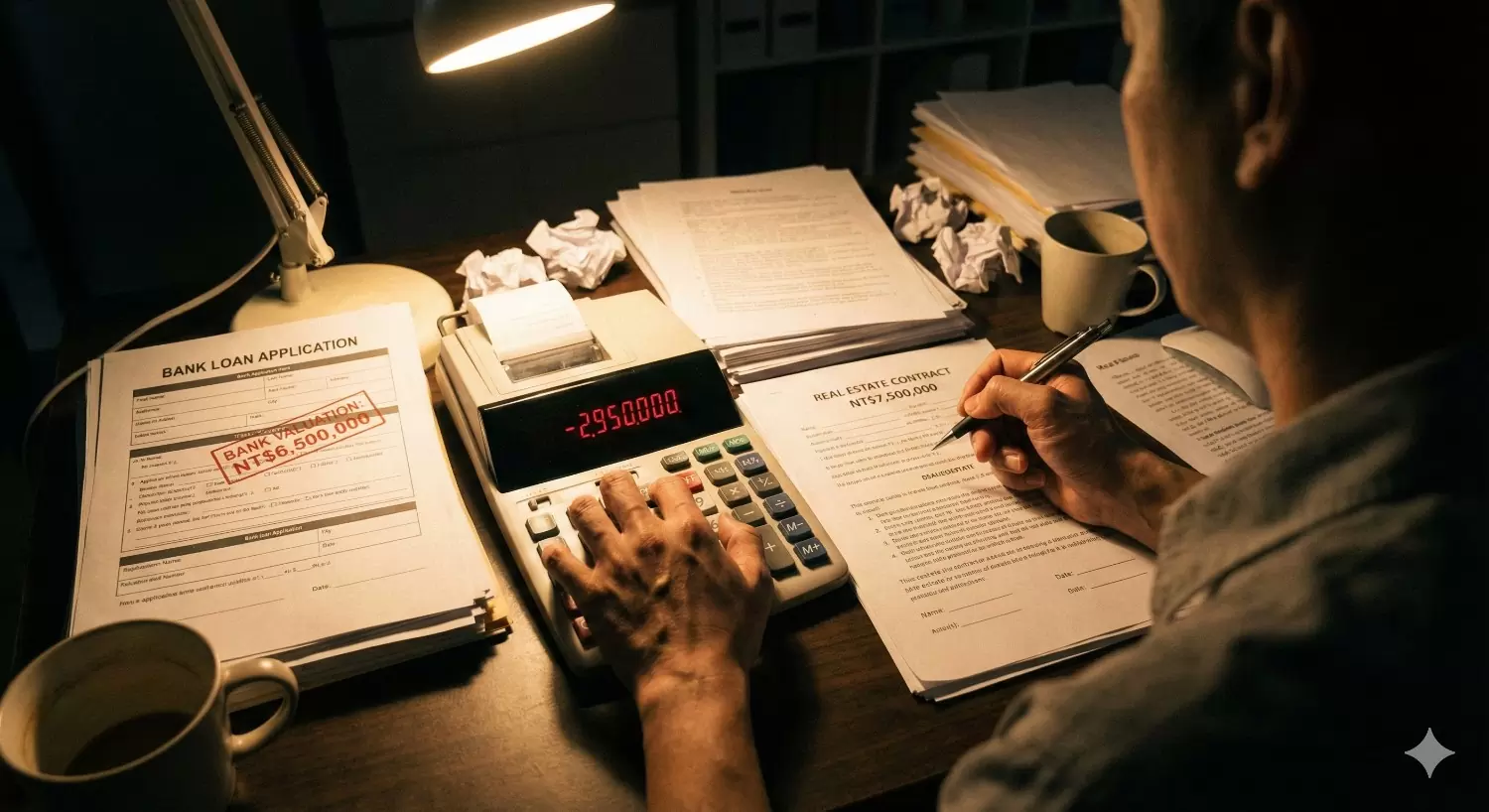

四、最大魔王:銀行鑑價跟不上

買北高雄老透天,除了怕買貴,更怕「貸不到」。

給所有想買老屋的朋友一個嚴厲警告:銀行的鑑價系統,反應速度通常比市場慢半拍。 當市場跑到 750 萬時,銀行鑑價可能還停留在 650 萬。加上 33 年屋齡,貸款成數通常只給 6~7 成。

驚悚算式看這裡:

-

成交價:750 萬

-

銀行鑑價:650 萬

-

核貸金額:650萬 × 0.7 = 455 萬

-

自備款缺口:750萬 – 455萬 = 295 萬!

再加上老屋必備整修費(水電、防水)至少 150 萬。 買這間房子,你口袋要隨時掏得出 450 萬現金! 很多首購族就是算錯這步,最後因自備款不足違約,慘賠斡旋金。

知識傳媒結語:理性追價,量力而為

北高雄未來確實看好,我們不必懊悔錯過 2022 年的低點。 面對 900 萬開價,請保持清醒:

-

認清漲幅:接受 500 萬買不到的事實,將預期調至 700 萬。

-

大膽議價:用數據去談,而非用情緒。

-

嚴控風險:下斡旋前,務必請銀行做「初估」,確保現金流足夠。

買房是為了安居,不是賭博。算清楚再出手,才是置產北高雄的必勝心法。

知識家專業團隊已協助數千名屋主、借款人順利解決難題,現在也能幫你。

LINE 諮詢 【點我】https://lin.ee/AwvWTq1