工作升遷反而慘?買預售屋想平轉卻被新法卡死?揭開「禁止換約」例外門檻與45%重稅陷阱。若因工作調動想賣房,這篇教你精算成本與申請核准,避免賠了夫人又折兵。

最近有個令人揪心的故事:年輕人買了預售屋當婚房,今年公司突然升他官調派外地。這本是喜事,卻因為房子變成了惡夢。當他想「原價轉讓」時,才發現這扇門早就被《平均地權條例》鎖死。今天直接拆解這個讓購屋族進退兩難的殘酷現實。誤以為「大不了平轉」的朋友,這篇必看。

為什麼「升遷」反而成了詛咒

新法上路後,預售屋原則上「禁止轉讓」。除非發生「重大變故」,如裁員、重大傷病、意外等 6 種例外,政府才允許轉手。魔鬼細節: 法規寫的是「非自願離職」。像「升遷調動」,法律上常被視為「自願」職涯選擇。除非你能舉證此調動造成重大生活困難並獲官方核准,否則這條路根本走不通。法規為了打炒房,卻誤傷了人生有正向變動的自住客。

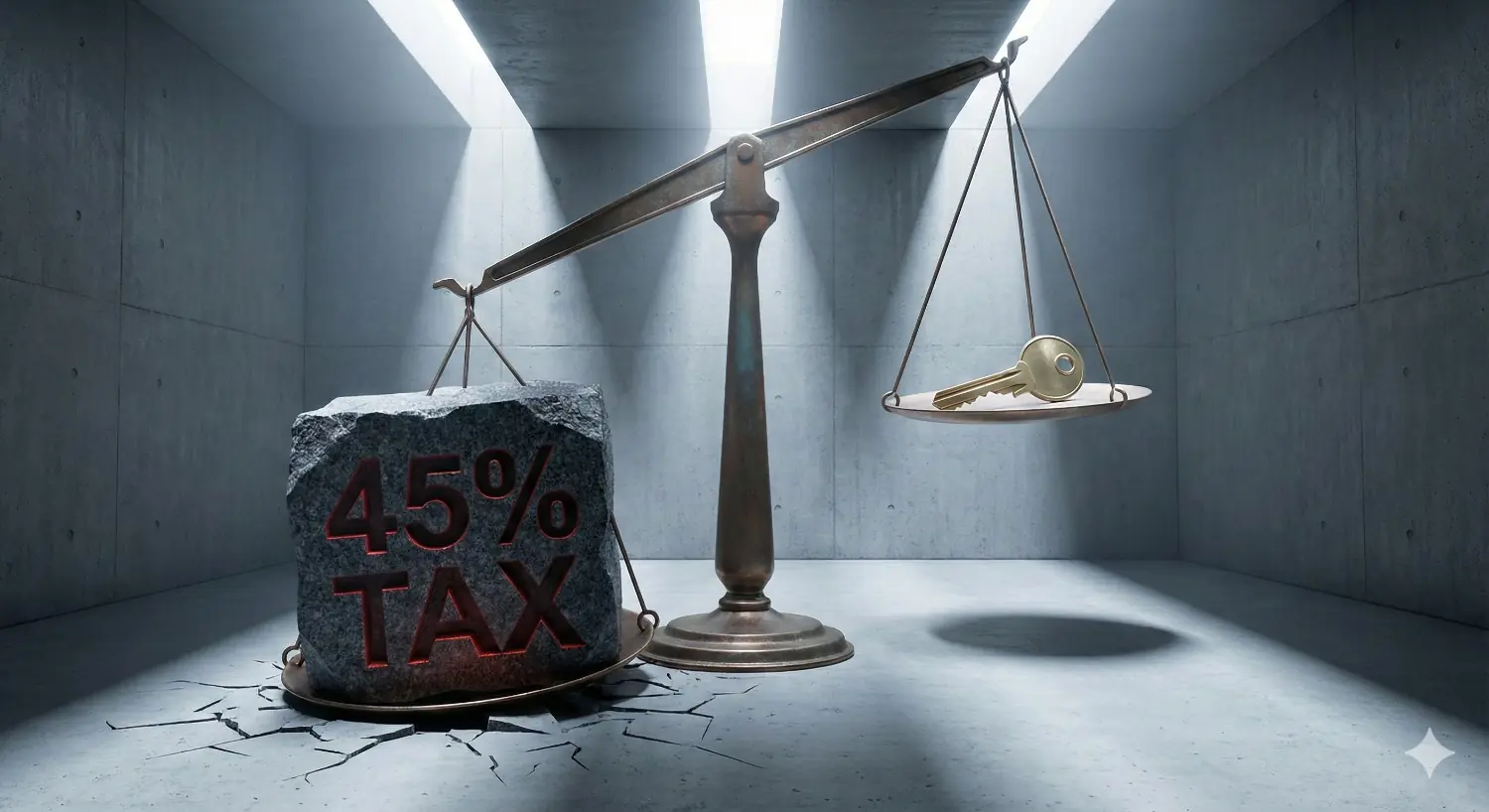

就算讓你賣,還有「平轉」的數學陷阱

假設你拿到核准函,想「平轉」(不賺錢離場),這裡有兩個隱形成本:

- 仲介費誰出? 成交價 4% 是服務費。賣 1000 萬,仲介費就是 40 萬。不加價賣,你直接現賠 40 萬。

- 房地合一稅 45% 為了補仲介費,你決定加價賣 1040 萬。這時多出的 40 萬算「獲利」。扣除 30 萬免稅額後,剩下 10 萬要繳 45% 的稅。 結論: 在新制下,想要「完全無損離場」幾乎不可能。

撐到交屋再賣?可能是另一個坑

很多人想撐到交屋,但請注意「稅率重置」。預售期持有的時間,交屋後全部歸零! 交屋當天持有時間變「0 天」,依然適用 45% 重稅。加上要補足 2-3 成自備款與雙重居住成本(房貸+租金),壓力只會更大。

給身陷泥沼的你:3 個自救步驟

- 確認資格:帶著證明文件去「地政局」詢問。只有拿到官方核准函,才能合法轉讓。

- 長痛不如短痛:若能轉讓,現在賠點手續費出場,往往比交屋後被資金卡死划算。

- 善用扣除額:定價時盡量將帳面獲利控制在 30 萬以內,利用免稅額抵銷稅金衝擊。

知識傳媒結語:

預售屋已從高槓桿工具變成低流動性資產。「買房前,先想好退路」在今天無比重要。若對未來 3-5 年變數較多,「以租代買」或「隨時可賣的中古屋」,會是更安全的選擇。