根據內政部不動產資訊平台2025年第四季數據,全台房屋稅籍住宅類總計947.3萬宅,其中設有戶籍者806.4萬宅,未設籍住宅達140.9萬宅,比率約14.9%,相當於每7間即有1間無人設籍。

值得關注的是,未設籍住宅並非集中於人口外流的偏鄉地區,而是高度聚集於六大都會區。六都合計未設籍住宅達91.7萬宅,占全國未設籍總量約65%。其中新北市23.4萬宅居首,台中市19.2萬宅次之,高雄市16.5萬宅第三,桃園市13.2萬宅、台南市11.9萬宅、台北市7.4萬宅依序排列。

六都未設籍住宅集中的四項結構因素

持有待增值:投資型持屋不設籍 房地產業界人士指出,部分買進重劃區預售屋的持有人,以資產保值增值為主要目的,交屋後並未實際入住,亦無設籍動機。此類型住宅在新興重劃區大量交屋後,構成未設籍數量的重要基數。

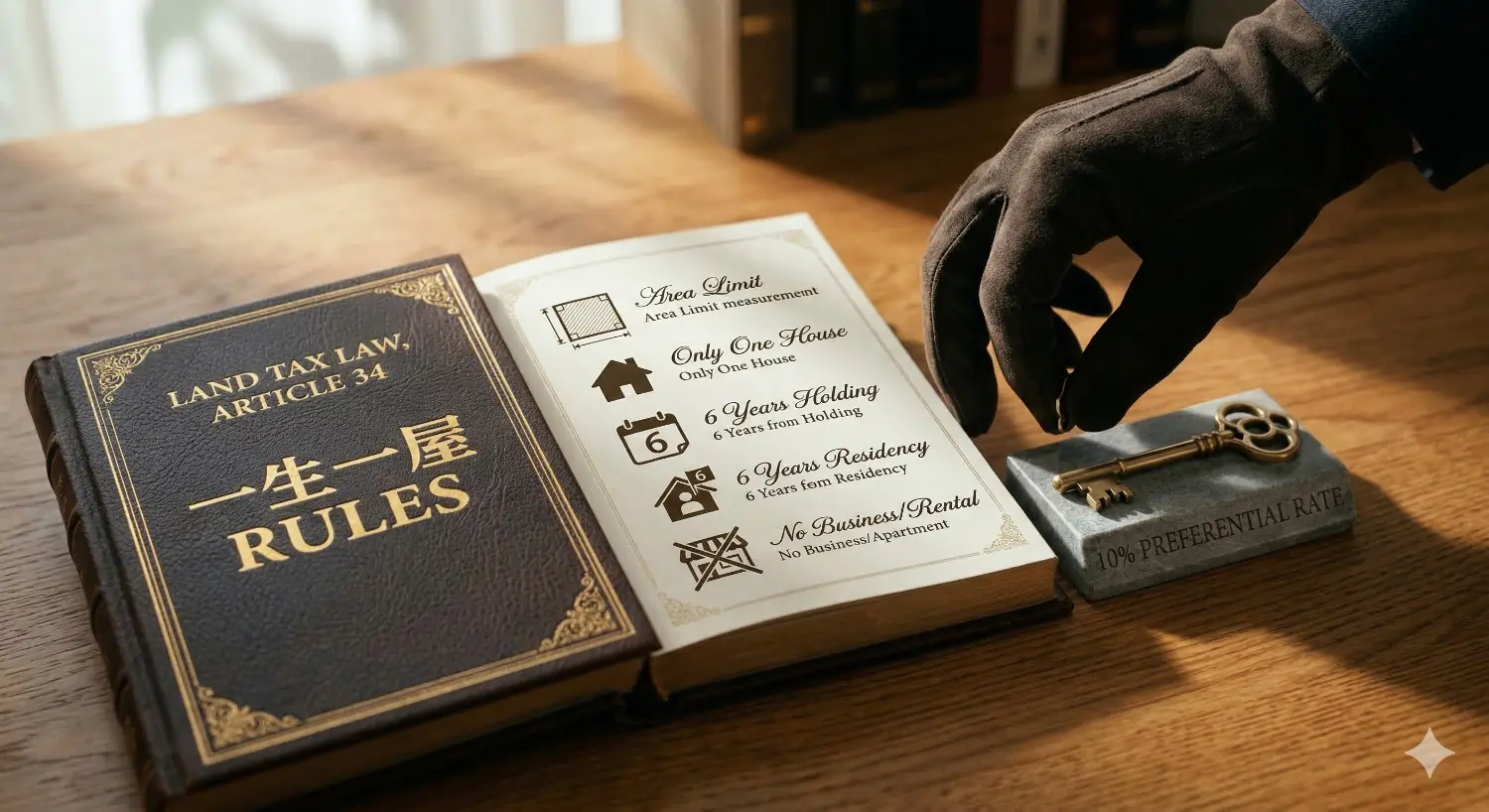

稅制限縮節稅空間:多餘房產無從自住認定 現行房地合一稅自住優惠(400萬元免稅額及10%優惠稅率),僅限本人、配偶或未成年子女設籍方可適用,父母或成年子女設籍不在認列範圍。此外,囤房稅2.0規定本人、配偶及未成年子女全國合計自住上限為3戶,第4戶起一律以非自住稅率課徵,最高達4.8%。超過上限的持有房產,即便遷入戶籍亦無稅務實益,形成結構性的不設籍誘因。

學區驅動人籍分離 雙北及台中明星學區周邊存在明顯的「人籍分離」現象。家長為取得特定公立學校入學資格,將戶籍遷入學區內的小坪數房產,實際居住地則另在他處,導致學區房戶籍設入、實際居住宅反而無籍的矛盾狀況。

繼承房產閒置 非都會區及都會邊緣地帶,因長輩身故後由後代繼承,但繼承人已在都會區定居,繼承房產既未出售亦未設籍,形成另一類型的無籍閒置住宅。

對自住購屋者的三項潛在風險

價格修正風險 未設籍住宅比例偏高的社區,投資型持有比重相對較高。當市場出現利率上升或政策性打壓等外部衝擊,多戶持有人集中出售,短期供給量急增,可能對同社區自住房產的市場行情產生下行壓力。

社區治理失能風險 投資型持有人長期不在場,區分所有權人會議難以達到法定出席人數,重大修繕或公設管理決議推動受阻。管理費欠繳及公設維護品質下降的風險亦相應提高。

生活機能延遲兌現風險 重劃區商業配套的進駐,通常以實際居住人口密度為評估基準。住宅供給量已達規模、但入住率偏低的區域,零售及餐飲業者進駐意願受限,居民可能面臨機能兌現時程遠超預期的狀況。

知識傳媒結語

未設籍住宅數量的分布,已成為衡量區域房市實際居住需求與投資持有比例的輔助指標。現行囤房稅2.0雖針對多屋持有加重課稅,但稅制設計尚未直接與空屋率或未設籍比例掛鉤。政策端是否應進一步建立「未設籍住宅」的系統性盤點機制,並據此調整住宅供給或稅賦誘因,值得持續觀察。

被銀行說「條件不符」?

先別放棄,讓我們聊聊

這些不是死刑,而是需要對的人幫你梳理。

✓ 遲繳紀錄

✓ 卡循過高

✓ 信用瑕疵

✓ 負債比超標