房貸變難了!2025年數據揭露:晚一年買房自備款多20萬?為何年薪300萬的富豪利率比中產階級還差?揭開限貸令下銀行「優質客戶」的新定義,以及2026年購屋族的生存攻略。

以前買房子,像是去百貨公司 Shopping,只要你願意簽名,銀行就像專櫃小姐一樣笑臉迎人,巴不得你多貸一點。

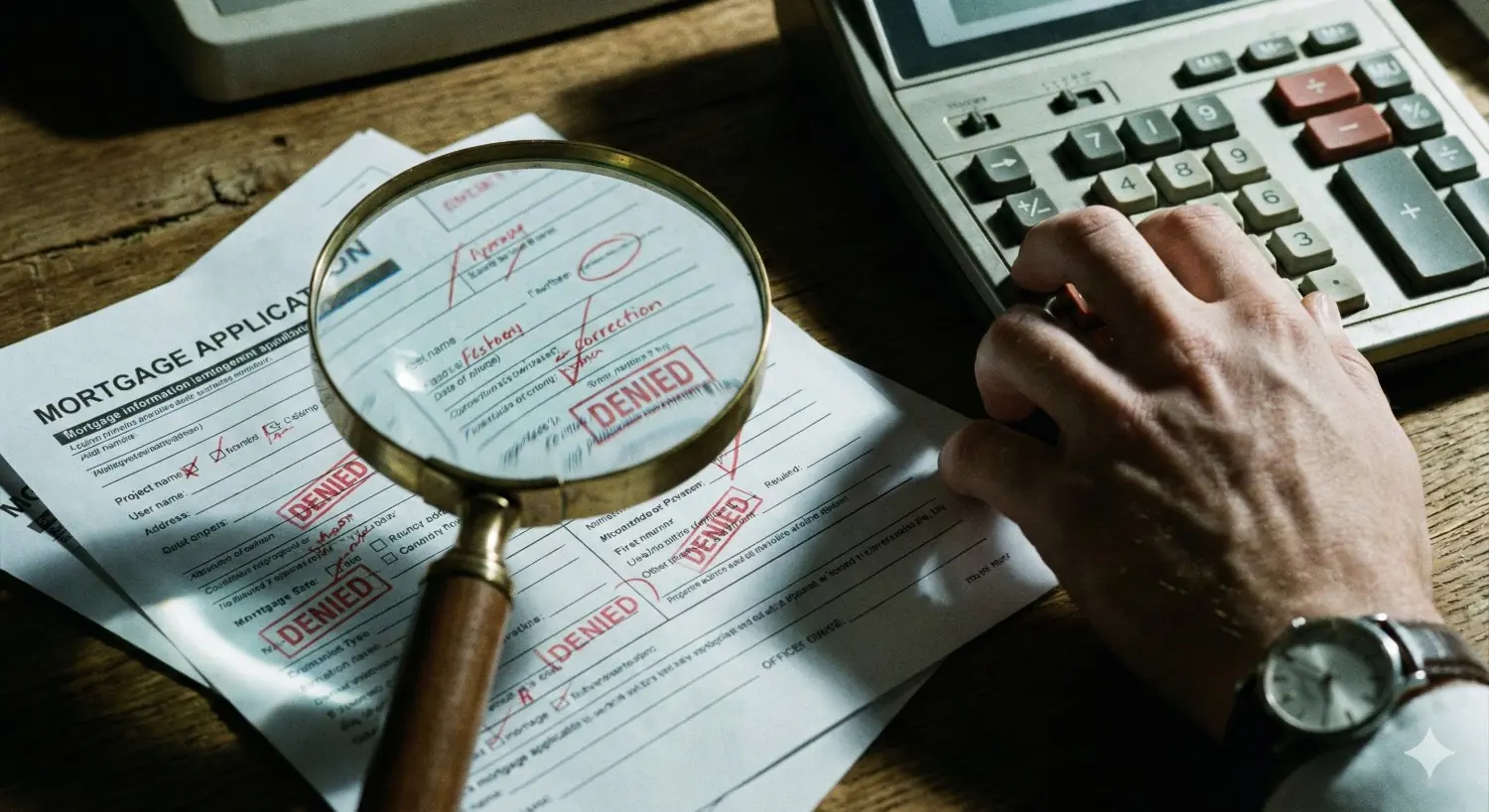

但在剛過去的 2025 年,買房子變成了一場「殘酷的求職面試」。

面試官是銀行,而你是那位戰戰兢兢的應徵者。即便你拿著不錯的薪資單,銀行可能還是會推推眼鏡冷冷地說:「抱歉,額度有限,你的成數要降,利率要升。」

這不是危言聳聽。根據聯徵中心最新資料,2025 年申請房貸的人數比前一年暴減了 38%。不只是因為房市冷,更是因為很多人連「面試資格」都被沒收了。

而且這場資金大逃殺出現了一個顛覆三觀的現象:原來銀行現在眼中的 VIP,不是年薪 300 萬的富豪,而是年薪 100 到 200 萬的「乖乖牌」中產。

這到底是怎麼回事?

一、遲到的代價:晚一年買房,自備款多噴 20 萬

首先,這場「面試」的錄取標準提高得有多離譜?

對於購屋族來說,最痛的不是房價沒跌,而是「購買力被縮水」。數據顯示,2025 年全台平均核貸成數從前一年的 73.6% 降到了 71.8%。

這數字看起來沒什麼感覺?我們換算成錢讓你痛一下: 如果你想買一間 1,000 萬的房子,晚了一年進場,銀行少借你、你得多拿出來的自備款,就將近 20 萬元。

加上平均房貸利率一口氣升到了 2.44%,這簡直是「壓力山大」的最佳寫照:老闆(市場)雖然看似加薪(房價漲),其實是變相扣你薪水(利息增、成數降)。

二、階級大洗牌:富豪為何輸給中產?

接下來是這場遊戲最諷刺的部分。你以為賺越多,銀行越愛你嗎?

錯了。2025 年的數據告訴我們:年薪 100~200 萬的族群,拿到的利率(2.42%)竟然比年薪 300 萬以上的富豪(2.49%)還要低!

這群中產階級成為了「限貸令」下的新・天龍人。為什麼?關鍵在於「風險」。

-

中產階級(銀行的新寵):這群人(通常是工程師、公教人員)買的是總價 1,000 萬~1,500 萬的標準品。流動性好、收入穩定、負債比低。借錢給他們就像買儲蓄險——無聊,但穩賺不賠。

-

高資產族(銀行的地雷):富豪看上的通常是高總價豪宅。但在銀行鑑價趨嚴的現在,豪宅最容易發生「估價不到位」的情況。加上景氣不明朗,豪宅脫手難,銀行自然用高利率來轉嫁風險。

三、小資族的困境:雨天被收傘

那年薪百萬以下的小資族呢?很遺憾,他們是被刁難得最慘的一群。

隨著「新青安」紅利在 2025 年吃到尾聲,公股銀行審核變得異常嚴格。如果你薪資單不夠漂亮,或者曾經墊腳買預售屋,現在交屋時很容易被公股銀行拒之門外,被迫轉向利率較高的民間銀行(平均 2.45%)。

「雨天收傘」,這就是銀行在資金緊縮時最真實的寫照。

知識傳媒結語:2026 年的生存指南

這場殘酷的面試教會我們什麼?

展望 2026 年,市場主流預計仍會回到「總價 1,000 萬上下的首購宅」。

-

年收 100-200 萬的朋友:恭喜你,你是銀行的最愛。現在是你議價、談條件的好時機。

-

年收 <100 萬的朋友:「現金為王」。別把自備款抓得太緊,預留至少 1.5 成的緩衝資金,以免交屋時違約。

-

高資產族群:別太依賴銀行估價,多準備現金比什麼都實在。

在這個年代,買房不再只是看房價,更要看銀行的臉色。做好財務體檢,讓自己成為那位「面試官」無法拒絕的優質候選人,才是 2026 年最重要的購屋功課。

「房子的事,往往不只是錢的問題。」

有時候,只是需要有人聽你把狀況說完。

《房屋貸款知識家》在 LINE,

陪你一起把事情想清楚。

→ 有問題,來聊聊:https://lin.ee/AwvWTq1