房貸還清後再次融資,利率竟然變高了?地政士揭開銀行房貸定價真相:關鍵不在貸款金額,而是「貸款成數(LTV)」與你的「信用成績單」。本文拆解銀行審核的三大標準,並提供 4 招實戰策略,教你如何利用財力證明與信用規劃,讓銀行捧著優惠利率求你借,輕鬆將房產變身靈活週轉的活資產!

「我房貸都還清了,現在想拿房子再借點錢創業,為什麼銀行給我的利率反而比當年買房還高?」

這是我朋友老張最近的憤怒。他原以為「無債一身輕」是銀行的座上賓,沒想到現實卻潑了他一盆冷水。這反映出許多台灣屋主的共同迷思:以為欠錢越少,信用就越好。 但在銀行的邏輯裡,房貸定價並不是簡單的算術題,而是一場關於「風險」與「貢獻度」的博弈。

一、 銀行員的真心話:我們其實不愛「小額」借款

很多人問:「貸越多,利率會越高嗎?」答案是:不一定,有時候反而更便宜。

銀行處理一筆貸款,無論是 200 萬還是 2,000 萬,徵信、鑑價、對保的人力成本都差不多。

-

大額紅利: 對銀行來說,大額貸款的「單位作業成本」低,利息收益卻更高。如果你是年收入穩定的優質客戶,銀行為了爭取這筆業務,往往願意在利率上讓步。

-

小額偏見: 反之,如果你只借個 100 萬,銀行可能覺得「沒肉可吃」,隨手報個高利率把你打發走。

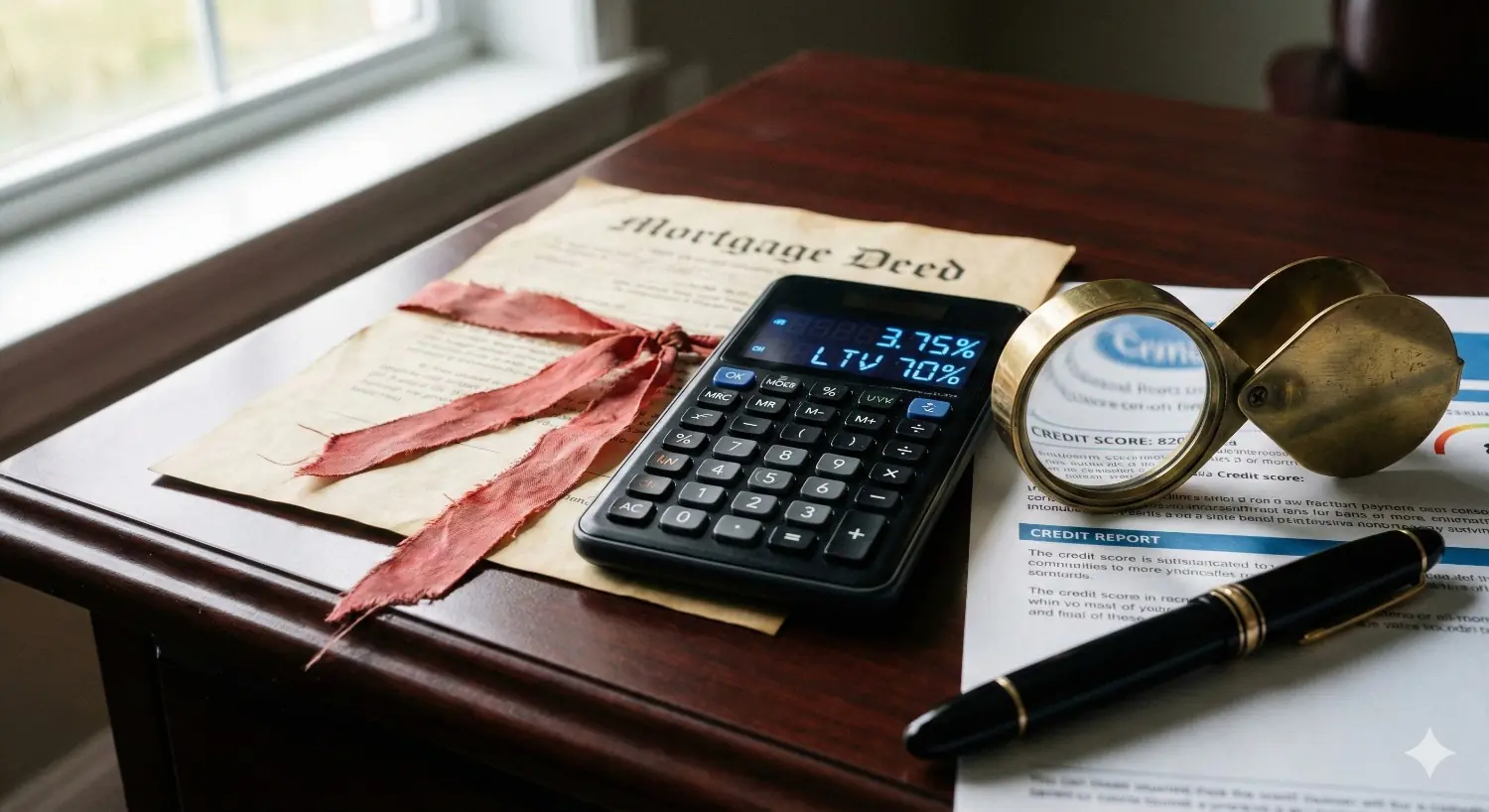

二、 真正的魔鬼細節:貸款成數(LTV)

比起「借多少錢」,銀行更在乎「借多少比例」,專業術語叫 LTV (Loan to Value)。

假設你的房子市值 3,000 萬:

-

方案 A: 借 1,500 萬(成數 50%)。

-

方案 B: 借 2,400 萬(成數 80%)。

即便方案 A 金額較大,但因為成數低,銀行風險極小(萬一你還不出錢,拍賣房子絕對拿得回 1,500 萬)。而方案 B 成數過高,一旦房市波動,銀行就有虧損風險。因此,貸款成數越高,銀行收取的「風險貼水」就越高,利率自然隨之飆升。

三、 你的「人生成績單」不及格嗎

銀行定價還有三大核心指標,這決定了你能不能拿到「地板價」:

-

借款人條件: 你是公教人員、百大企業員工嗎?銀行看重的是「穩定」。很多屋主還清房貸時已屆退休,雖然有房,但因為沒有「薪資入帳」,還款能力在銀行眼中大打折扣。

-

擔保品價值: 你的房子是「真名牌」嗎?地段好、流動性高的房子,銀行給利率會很大方;反之,偏遠地區的物件,利率通常較硬。

-

信用紀錄: 房貸繳完不代表沒事。信用卡是否有遲繳?有沒有預借現金?這張「聯徵成績單」才是決定你信用價值的關鍵。

四、 實戰攻略:如何讓銀行捧著優惠求你借

如果你想再次運用房產融資,請記住這四招:

-

維持「活的」信用: 平時刷卡準時全額繳納,維持與銀行的良性互動,別當「信用小白」。

-

展示「財力肌肉」: 準備好近半年的薪轉紀錄或扣繳憑單。當銀行知道你「不缺錢」時,他們給利率反而最慷慨。

-

成數控制在 7 成以下: 這是銀行的「安全牌」,最容易談到好條件。

-

多方比價: 不同銀行在不同時期有不同的「額度壓力」,找專業地政士諮詢,往往能幫你省下可觀的利息。

知識傳媒結語:

房子是你的,但錢是銀行的。房地產不只是住處,更是能靈活運用的「活資產」。記住,銀行不一定愛「沒負債」的人,他們真正愛的是:資產優質、收入穩定且信用亮眼的「優等生」。 只要成績單漂亮,銀行不但會愛你,還會爭先恐後給你最甜的價格。

被銀行說「條件不符」?

先別放棄

卡循過高

信用瑕疵

負債比超標

房貸經驗

貸款知識平台

陪你走通