央行9月19日招開的第三季理監事會議決議,實施新一波不動產(房貸)信用管制措施,以進一步打壓炒房行為,擴大「特定地區」的管控範圍,進一步緊縮貸款成數,雖然並未調升利率,但透過提升存款準備率的方式,進一步緊縮資金流動,顯示央行決心打壓過熱的房地產市場。

央行9月19日招開的第三季理監事會議決議,實施新一波不動產(房貸)信用管制措施,以進一步打壓炒房行為,擴大「特定地區」的管控範圍,進一步緊縮貸款成數,雖然並未調升利率,但透過提升存款準備率的方式,進一步緊縮資金流動,顯示央行決心打壓過熱的房地產市場。

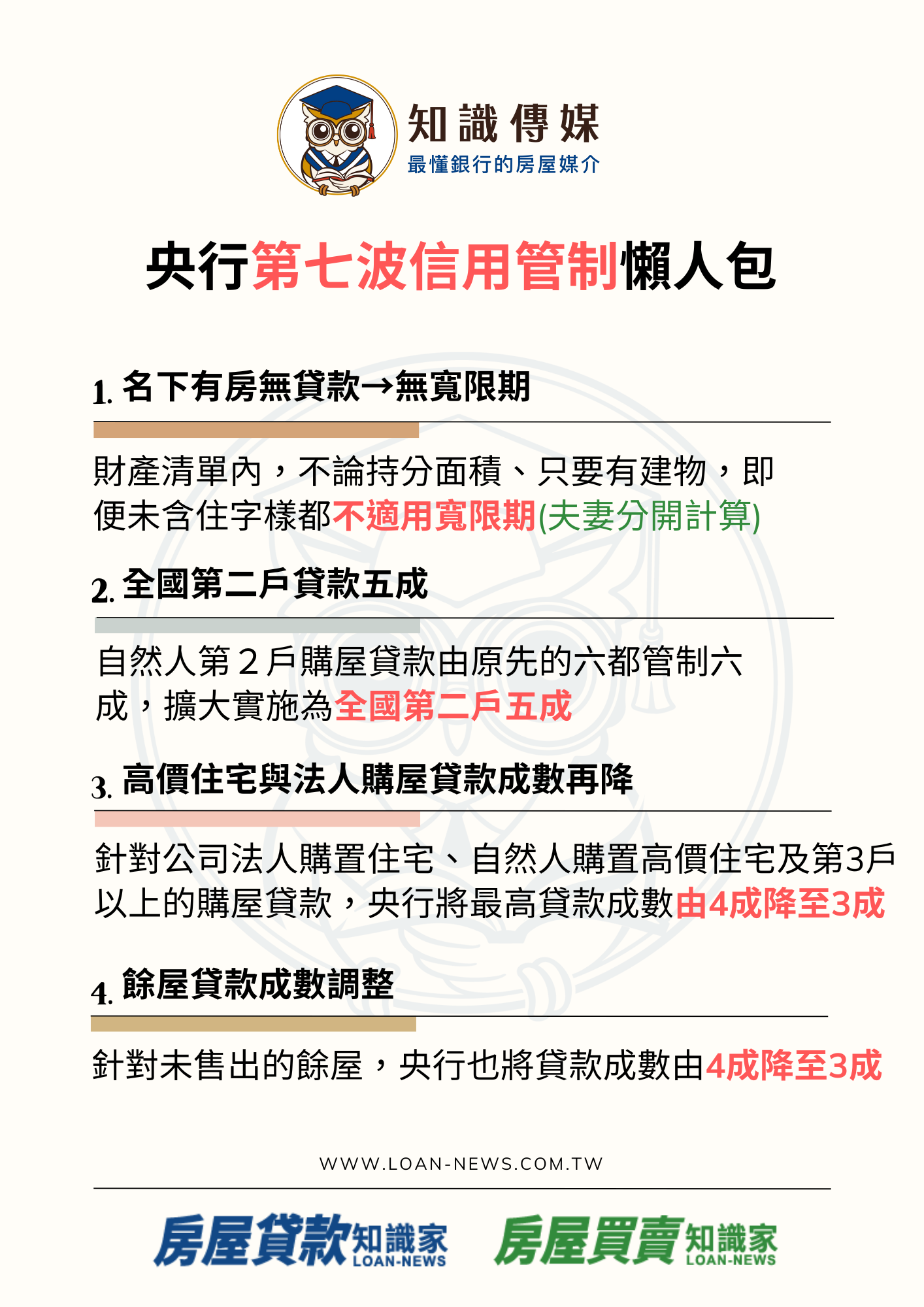

以下是央行新聞稿

為進一步強化管理銀行信用資源,抑制房市投機與囤房行為,並引導信用資源優先提供無自用住宅者購屋貸款,茲修正「中央銀行對金融機構辦理不動產抵押貸款業務規定」,自本年9月20日起實施。主要修正重點(詳附件1)如下:

- 新增規範自然人名下有房屋者之第1戶購屋貸款不得有寬限期。

- 自然人第2戶購屋貸款最高成數由6成降為5成,並擴大實施地區至全國。

- 公司法人購置住宅貸款、自然人購置高價住宅貸款及第3戶(含)以上購屋貸款之最高成數由4成降為3成。

- 餘屋貸款最高成數由4成降為3成。

此外,本行認為搭配調升存款準備率,透過加強貨幣信用之數量管理,以強化本行道德勸說措施及本次選擇性信用管制措施成效,將有助進一步減緩信用資源流向不動產市場。新台幣活期性及定期性存款準備率各調升0.25個百分點,自本年10月1日起實施(詳附件2)。

未來本行仍將持續檢視不動產貸款情形與本行管制措施之執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。

修正重點對照表

2024.9.20生效

| 貸款項目 | 貸款條件 | ||

| 修正前 | 修正後 | ||

| 公司法人購置住宅貸款 | 4成,無寬限期 | 3成,無寬限期 | |

| 自

然 人 |

購置高價住宅貸款 | 4成,無寬限期 | 3成,無寬限期 |

| 名下有房屋者

第1戶購屋貸款 |

無 | 無寬限期 | |

| 第2戶購屋貸款 | 特定地區*,6成,無寬限期 | 全國一體適用,5成,無寬限期 | |

| 第3戶以上購屋貸款 | 4成,無寬限期 | 3成,無寬限期 | |

| 餘屋貸款 | 4成 | 3成 | |

| 購地貸款 |

|

維持不變 | |

| 工業區閒置土地抵押貸款 | 4成,合於以下條件之一者除外:

|

維持不變 | |

*包括臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣及新竹市。

點我諮詢知識長 😀 https://lin.ee/iSWCzoj

點我諮詢知識長 😀 https://lin.ee/iSWCzoj