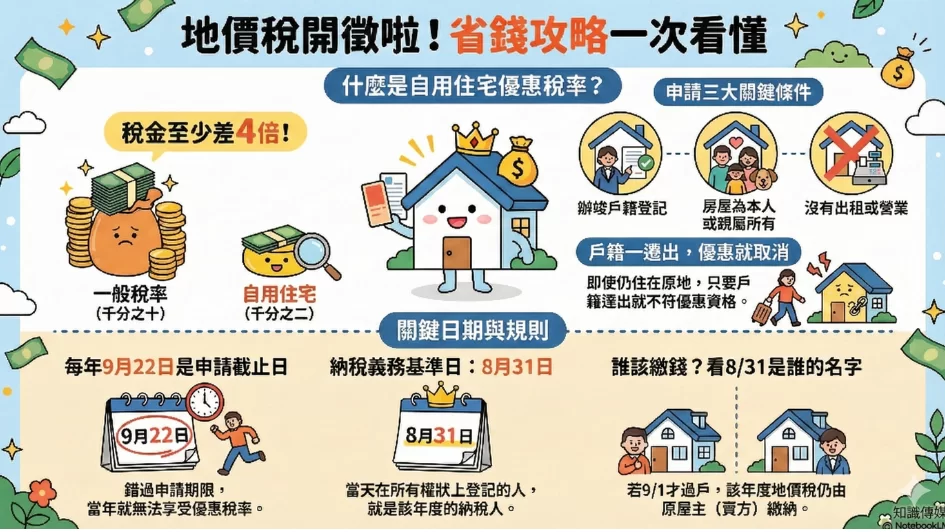

你知道嗎?只要符合條件,地價稅的稅金可以大幅減少!地價稅自用住宅用地的優惠稅率僅有 2‰,相較於一般稅率,稅金至少可以相差 4 倍。

為了避免錯失節稅機會,請務必掌握以下幾個關鍵條件與期限!

一、適用自用住宅優惠稅率的 3 大條件

想適用地價稅自用住宅用地優惠稅率(2‰),必須同時滿足以下三個必要條件:

1. 戶籍登記: 土地所有權人、其配偶或直系親屬,必須已在該地辦竣戶籍登記。

2. 房屋所有權: 地上房屋必須為土地所有權人或其配偶、直系親屬所有。

3. 非營業使用: 該房屋沒有出租或供營業使用。

二、適用優惠稅率的 2 大限制

即使符合上述條件,仍有處數與面積的限制:

1. 處數限制: 土地所有權人、其配偶及未成年受扶養親屬,適用自用住宅優惠稅率以 1 處為限。

2. 面積限制:

◦ 都市土地的面積不能超過 300m²。

◦ 非都市土地的面積不能超過 700m²。

【進階秘訣】成年直系親屬助您適用多一處

針對「1 處為限」的限制,如果土地所有權人有第 2 處房地,且其 成年(年滿 18 歲)直系親屬已在該地辦竣戶籍登記,則該處房地不受 1 處限制,仍可申請適用優惠稅率。

三、申請與變更的關鍵期限與罰則

適用優惠稅率並非自動生效,納稅人必須主動提出申請。以下是兩個最重要的日期:

|

日期名稱

|

日期

|

說明

|

來源

|

|

納稅義務基準日

|

8 月 31 日

|

地價稅以每年 8 月 31 日地政機關土地登記簿上所載的土地所有權人為納稅義務人。

|

|

|

申請截止期限

|

9 月 22 日

|

適用地價稅自用住宅用地優惠稅率,必須在地價稅開徵 40 日前(即 9 月 22 日前)提出申請。

|

請注意:若超過 9 月 22 日才提出申請,該年度將無法適用優惠稅率,必須等到次年度才能適用。

變更用途必須主動申報!

1. 全戶遷出即不符適用: 原已核准為自用住宅用地者,若房屋改作其他用途(如出租、營業等),或是戶籍內已無土地所有權人本人、配偶或直系親屬任一人時,即使仍有居住事實,仍應改按一般用地稅率課徵。

2. 變更申報期限與罰則: 用途變更應在 30 日內向稅務機關申報。若未於期限內申報,經查獲除了補稅之外,還會被依《土地稅法》第 54 條規定,處應納稅額 3 倍以下的罰鍰。

知識傳媒結語:

地價稅的自用住宅優惠稅率就像一張高額的「節稅 VIP 卡」:您必須在 8 月 31 日這個「身分認定日」前,將「戶籍、房產和用途」等條件準備好,並在 9 月 22 日的「申辦截止日」前完成申請手續。只要掌握這些關鍵時間點與條件,就能讓您的地價稅享有 2‰ 的超值優惠!