(1) 請問若是哥哥跟妹妹共同持有一間房屋(沒有房貸,已繳清),後來哥哥跟妹妹借錢,幾年之後商議把共同持有的屋子,轉移妹妹名下,當作抵債,這樣會有什麼稅務的問題要注意嗎?

A:通常會認定是贈與,除非能提供金錢往來證明,不然就算是以買賣件辦理,還是會被國稅局追。有兩種方式可以過戶

(a) 贈與:缺點是要負擔土地增值稅,但無法申報自用(比較貴)。

(b) 買賣:優點是可以以自用稅率申報(比較便宜)。

補充:買賣方式也有可能被認列贈與,實務還是要看詳細狀況才能夠確定。

(2) 承上,補充個案背景資料:妹妹有穩定正職收入,沒有欠銀行錢,信用卡繳全額。房屋是市中心華廈,總價可能600~700萬。22年屋,登記兄妹共同持有應該超過10年,會建議以「贈與」還是「買賣」型式處理呢?

A:本案若以買賣件方式,也就是妹妹向哥哥買,土增稅以自用稅率認列機率很高。但你們持有不過10年,屬華夏商品,又只持有1/2,增值稅初步判斷不高。若是哥哥以稅率過戶的話,會犧牲掉一生一次的打折機會,個人覺得有點浪費。建議以「贈與」方式進行,以這價格來判斷,繳不到贈與稅,就是土增稅高一點點而已,實際高多少還是要細算。

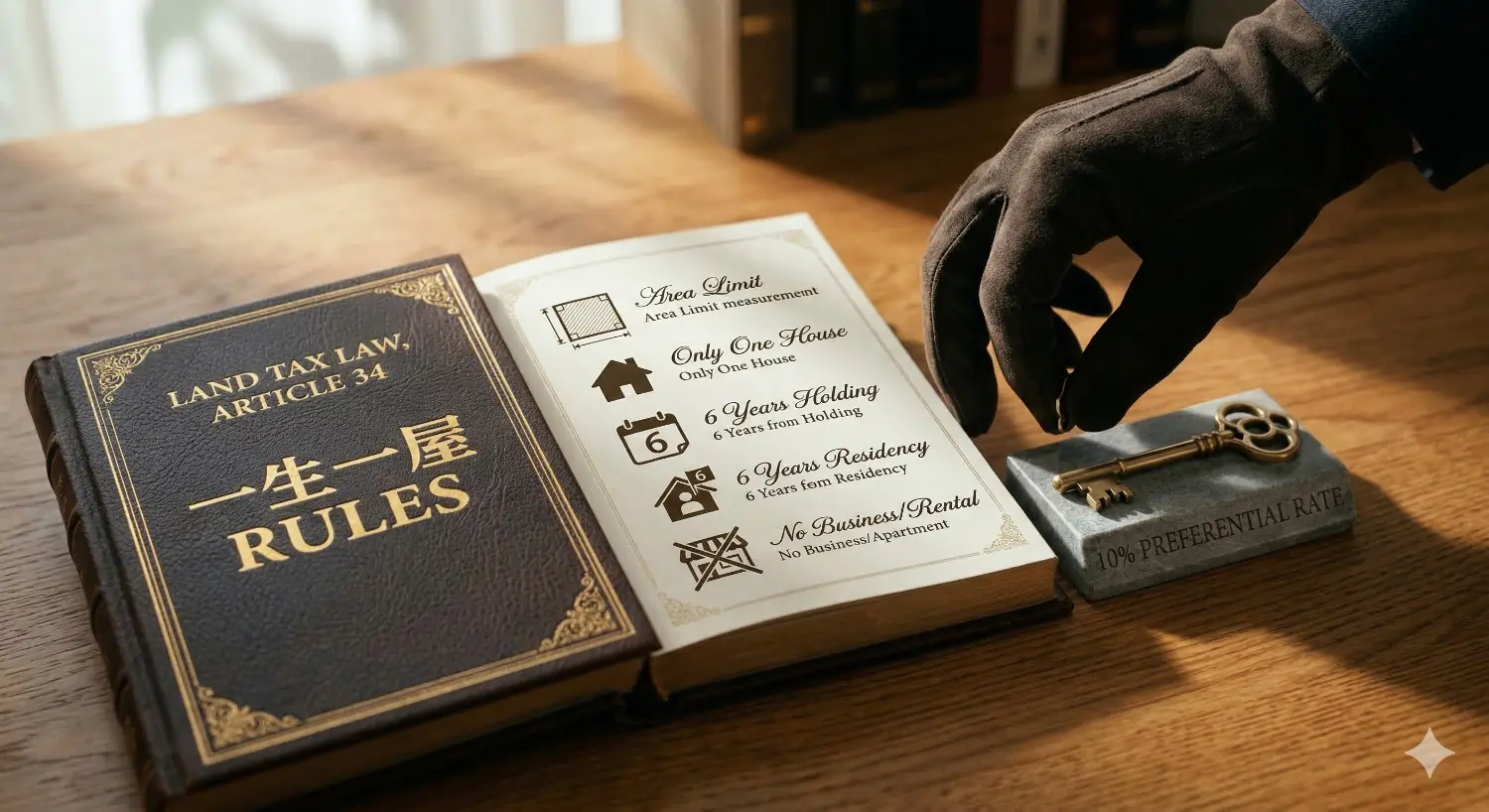

(3)承上,何謂「一生一次的打折機會」?

A:土地移轉時地方政府會課徵土地增值稅,若符合自用條件,就會打折(一生只有一次打折機會)。假設你在同一縣市同時有10間房子,同時賣掉,可以使用「一生一次」機會,10間一起打折,這部分在土地稅法第34條第1至第4項,有詳細規定。不過還有土地法第3條第五項,也有「一生一屋」的優惠,但如字面上意思,只能一屋優惠。

(4) 承上上,或是把該共同持有的華廈,出售給第三方,售屋上有沒有什麼要注意的地方呢?

A:這就當成一般買賣件來看待,賣方兄妹兩人要繳土地增值稅,至於要不要使用掉一生一次的機會,要看個人而定。假設您是大地主,擁有n間房子,這間屬於比較小間,那就不建議用掉,因為很浪費。

點我諮詢知識長 😀 https://lin.ee/iSWCzoj