父親驟逝,留下一間市值900萬的房子,還有緊跟著的700萬房貸。

黃先生沒有選擇。每個月龐大的還款壓力讓他喘不過氣,他決定賣房。算盤打得很清楚:賣900萬、還700萬貸款,手邊還能留下將近200萬,好歹是個重新出發的本錢。

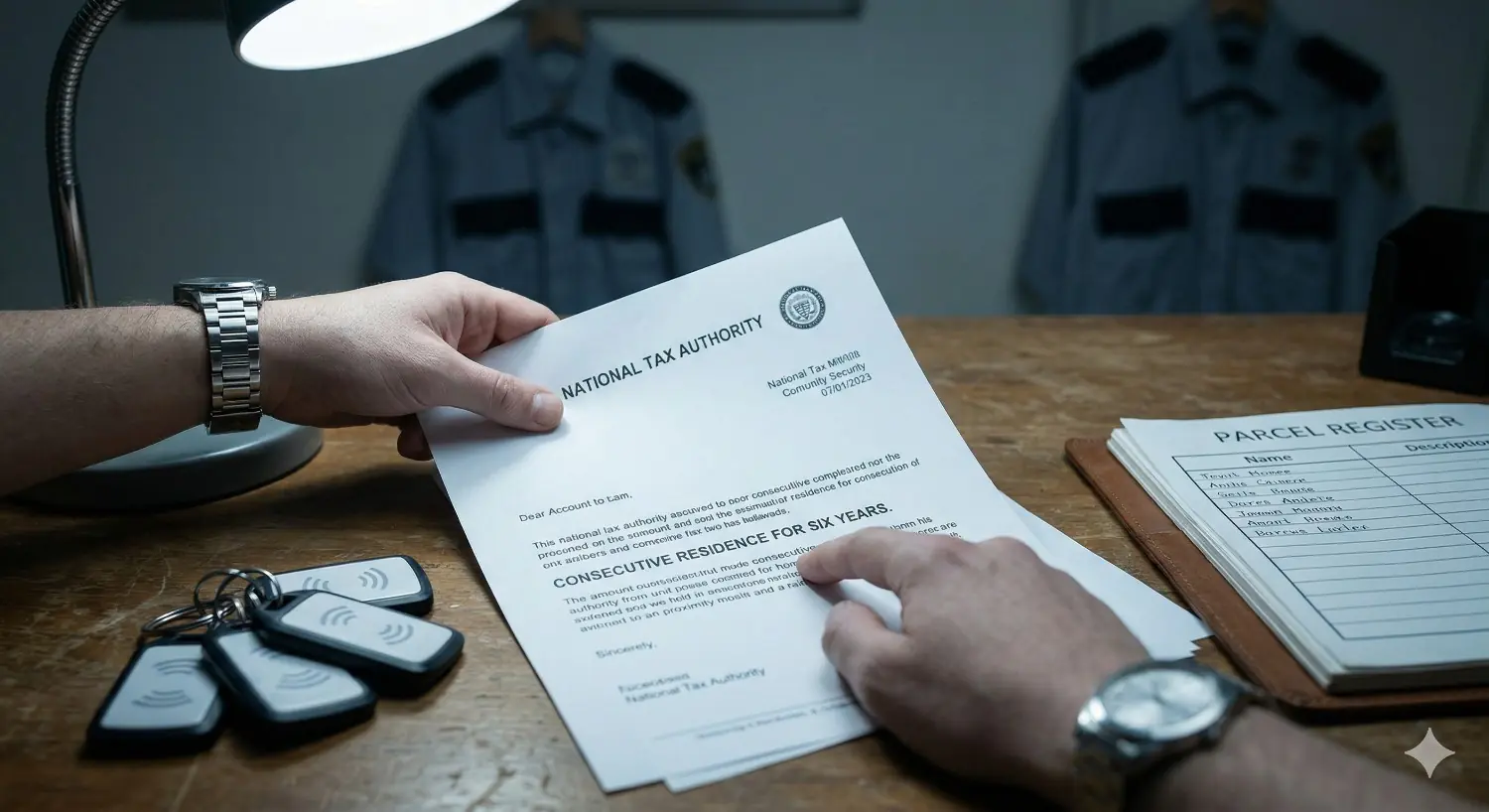

交屋後沒多久,國稅局的稅單寄到了:房地合一稅,應繳175萬元。

口袋裡才200萬,稅單直接吃掉八成半。這不是電視劇劇情,這是台灣繼承房產時,很多人都可能踩到的真實陷阱。更殘酷的是,黃先生根本沒有「賺」到什麼——他只是想卸下父親留下的債務重擔,卻在最脆弱的時刻,被一張看不懂的稅單打倒。

為什麼沒賺到錢,還要繳重稅

關鍵在於國稅局怎麼計算你的「成本」。

繼承取得的房產,稅務上的成本不是市價,而是「房屋評定現值」加「公告土地現值」,這個數字通常遠低於實際市價。黃先生的房子市值900萬,但公告現值只有400萬。國稅局的邏輯很直接:帳面上你賣高了、成本算低了,加上持有時間短,直接課以重稅。

你手上揹了多少貸款?不在計算範圍內。

這套邏輯對繼承人來說極不公平,卻是現行法規的實際運作方式。很多人以為「沒賺錢就不用繳稅」,但在房地合一稅的架構下,國稅局看的是帳面數字,不是你口袋裡實際剩下多少。不了解這一點,就很容易在最需要錢的時候,反而被稅金壓垮。

兩張合法的救命牌

黃先生的處境並非走投無路。稅法裡確實留有出路,只是國稅局不會主動告訴你,你必須自己懂得主張。

第一張牌:非自願性出售,稅率大幅下降

財政部早在民國110年就有明文規定:繼承房產後,若因無力負擔貸款、為避免法拍而出售,屬於「非自願性出售」,即使持有未滿五年,也能適用較低的優惠稅率,而非一般短期持有的懲罰性重稅。

這個條件聽起來合理,但很多人不知道它的存在,或是不知道需要主動申請。稅率的差距非常大,一旦錯過申報時機,就只能按一般稅率繳足。

第二張牌:額外負擔扣除,把多出來的貸款從所得裡扣掉

黃先生繼承時,公告現值是400萬,但同時繼承了700萬房貸。多出來的差距,在稅法上稱為「額外負擔」,可以直接從應稅所得中扣除——前提是貸款來自金融機構,且確實由繼承人負責償還。私人借貸或非正式債務並不適用,這一點要特別注意。

這兩張牌同時用上,黃先生最終繳納的稅額從175萬大幅降至約29萬,省下超過八成。同一筆交易,懂不懂法規,結果天差地別。

繼承之前,先算清楚這件事

房子是資產還是負債,取決於一個關鍵比例:貸款餘額與公告現值的差距有多大。

如果貸款遠高於公告現值,繼承等於繼承了一顆財務炸彈。很多人面對長輩遺產時,第一反應是「先繼承下來再說」,但在現行稅制下,這個直覺反應可能代價高昂。在決定繼承前,務必先冷靜評估整體財務狀況,必要時可選擇「限定繼承」或「拋棄繼承」,這兩個選項在法律上都是正當的自我保護手段,不代表不孝或拋棄家人。

若已決定賣房,要立刻確認自己是否符合「非自願出售」與「額外負擔」的申報資格——這兩個條件都需要主動向國稅局舉證,備妥貸款相關文件,不會自動生效。建議在申報前諮詢專業稅務顧問,確認自己的情況是否完全符合要件。

稅單一旦開出、期限過了,省錢的機會就消失了。長輩留下的房子,可以是一份禮物,也可以是一個陷阱——差別只在於你事先做了多少功課。

被銀行說「條件不符」?

先別放棄

卡循過高

信用瑕疵

負債比超標

房貸經驗

貸款知識平台

陪你走通