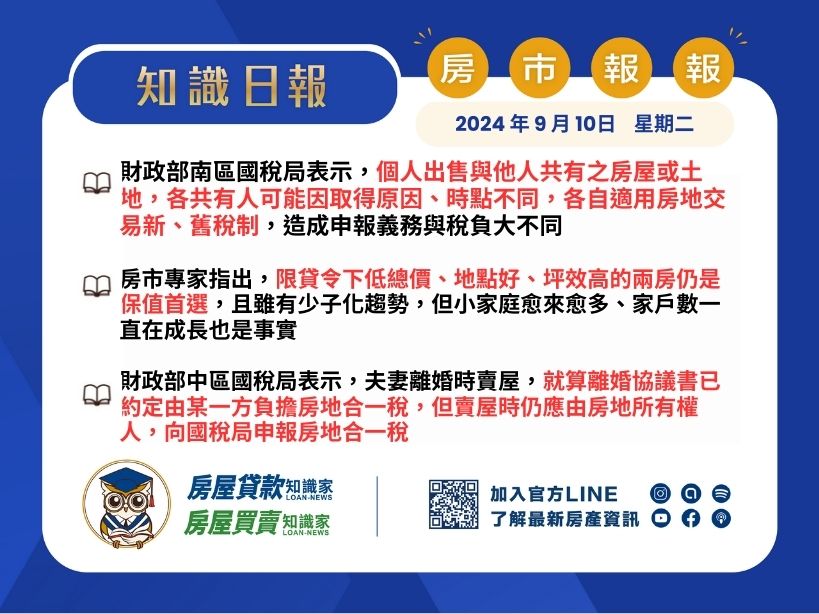

近日,財政部中區國稅局提醒民眾,無論離婚協議中如何約定,房地合一稅的納稅義務仍屬於房地所有權人,無法通過協議轉嫁他人。最近這起案件涉及小勝與小茹的離婚糾紛,小勝於2019年1月17日購買了一棟房屋,並在2020年5月24日將其出售。按規定,小勝應在完成過戶後30日內申報房地合一稅,然而,他卻沒有按期申報,因此國稅局最終核定他需繳納56萬元稅款。

小勝向國稅局抗辯,2020年他與前妻小茹離婚,雙方在離婚協議中約定由小茹負擔房地合一稅,但根據現行稅法,納稅責任依然落在房地所有權人小勝身上,雖然離婚協議對於夫妻之間的財務安排具法律效力,但稅務上仍必須遵循稅法的規定,無法以協議為由轉移納稅義務。

房地合一稅的計算和申報有嚴格的時效規定,無論個人財務或婚姻狀況如何變動,都不會影響稅務責任的履行。因此,離婚後有賣房需求的民眾應特別注意,在完成房屋過戶後,務必在30日內依法申報房地合一稅,以免遭受罰款。

知識長建議,對於房屋買賣或離婚過程中的稅務問題,應提前諮詢專業人士,也可以到全台最大貸款知識平台「房屋貸款知識家」Line 社群發問,聽聽群友的專業建議,以避免不必要的糾紛。

點我諮詢知識長 😀 https://lin.ee/iSWCzoj

點我諮詢知識長 😀 https://lin.ee/iSWCzoj