政治擺一邊,政策擺中間。政治乃眾人之事,任何一個政策都可能影響你我的未來,甚至子孫的未來。本文單純就候選人推出的房屋政策提出觀點,並無任何政治立場,就讓房屋貸款知識家與您一起深入分析並探討可能的影響跟風險。

文章目錄:

1.全民買得起?!侯康端房市政策,提「全額貸」方案!

2.全台普遍低薪!藏在「全額貸」背後的還款壓力!

3.銀行風險恐遽增?!

4.「全額貸」助長法拍?提升人均所得才是良策!

5.延伸閱讀

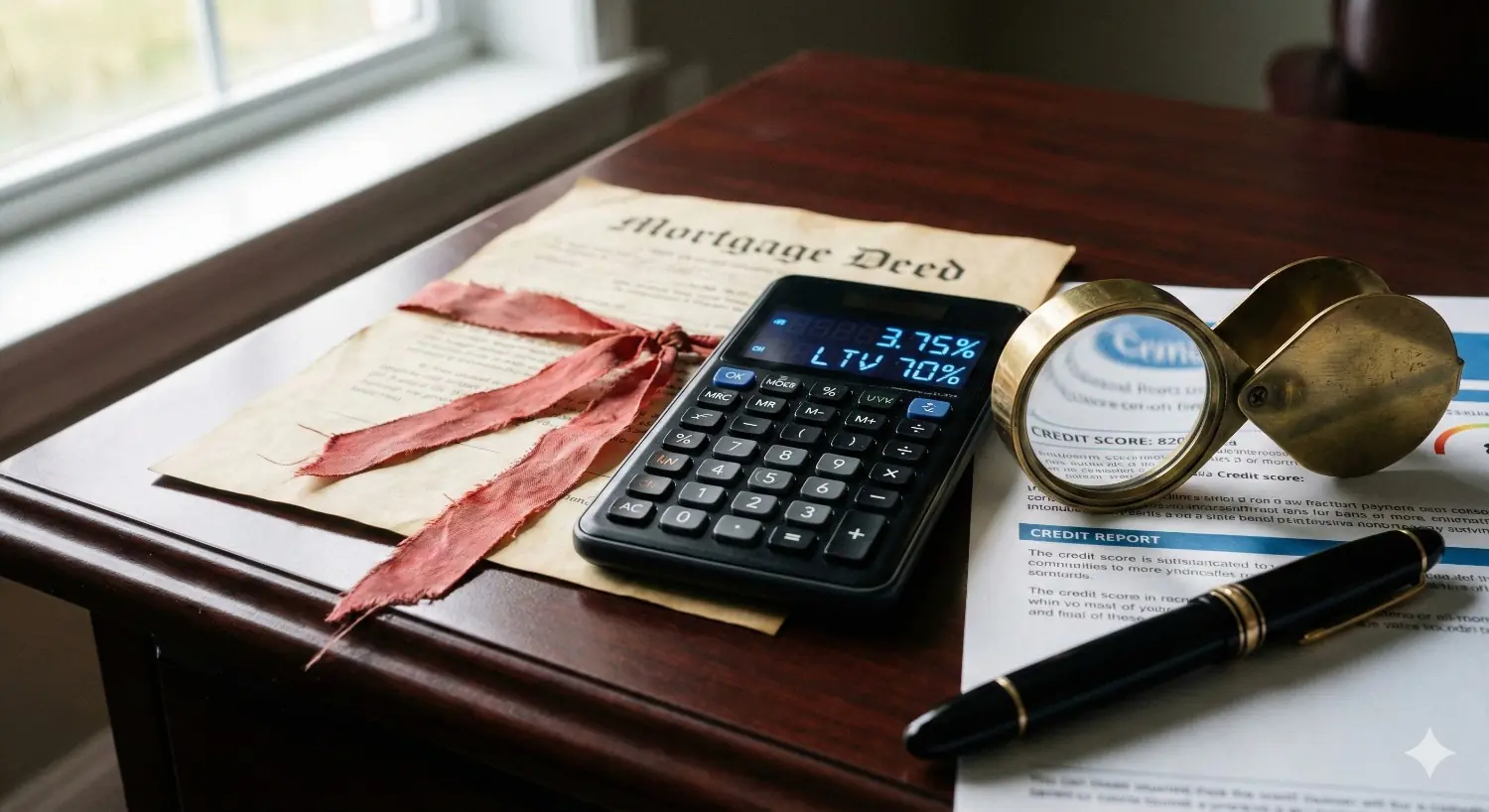

總統候選人侯友宜及其副手趙少康對於房市問題十分關切,並於近日發表了「555方案」被視為對居住正義的回應,包括青年購屋貸款額度最高1500萬,可全額貸款,且利息由政府與金融機構共同補貼長達5年的0.5%優惠,5年之後利息則由公股銀行減半碼(0.125%)計算。而限制條件是40歲以下首購族,且信用無重大瑕疵者,同時還有排富、閉鎖期最高10年轉售、一生只能使用一次等限制。

總統候選人侯友宜及其副手趙少康對於房市問題十分關切,並於近日發表了「555方案」被視為對居住正義的回應,包括青年購屋貸款額度最高1500萬,可全額貸款,且利息由政府與金融機構共同補貼長達5年的0.5%優惠,5年之後利息則由公股銀行減半碼(0.125%)計算。而限制條件是40歲以下首購族,且信用無重大瑕疵者,同時還有排富、閉鎖期最高10年轉售、一生只能使用一次等限制。

「全額貸」政策看似立意良善,為年輕人降低了購屋門檻,並提供更多購屋的機會。然而,這項政策背後,有許多隱藏的風險與隱憂。

1500萬全額貸看似為年輕人提供更輕鬆的購屋機會,而且在5年在寬限期內,月還款都還算輕鬆,每月僅需繳不到2萬元。但寬限期結束後,月還款金額便會急遽增加,且貸款閉鎖期長達十年,即使無法負擔也無法輕易轉售。

1500萬全額貸看似為年輕人提供更輕鬆的購屋機會,而且在5年在寬限期內,月還款都還算輕鬆,每月僅需繳不到2萬元。但寬限期結束後,月還款金額便會急遽增加,且貸款閉鎖期長達十年,即使無法負擔也無法輕易轉售。

以月還款佔薪水的比例來看,第六年的還款金額便會相當可觀,若是30年期,每月還款金額甚至高達6萬多,在現代的低薪環境中,許多人薪水都沒有超過4萬,更不用說還有一大堆領基本工資的年輕人。月還6萬多對眾多年輕人來說根本不可能,即便是雙薪家庭也會繳得苦哈哈,完全失去生活品質。即便寬限期再努力,薪水的漲幅5年內從3萬漲到8萬的機率仍然很低,因為大環境就是普遍低薪。

總統候選人賴清德、柯文哲買房也是借錢買來的,但有本事借就代表他們通過了親友的授信5P放款原則。然而侯康推出的免頭款全額貸,乃齊頭式平等,違背了放款授信5p原則。「授信5P」是用來判斷貸款給申貸人的安全性,以及可貸款額度,包括借款人(People)、資金用途(Purpose)、還款能力(Payment)、債權確保(Protection)及未來展望(Perspective)。

而其中最重要的便是還款能力(Payment)。透過瞭解申貸人的薪資、各項收入、資產等等財務資料,預估其履約還款的可能性。然而,全額貸政策或許會使這項重要的評估變得不夠嚴謹,增加了銀行放款的風險。此外,在債權確保(Protection)方面,全額貸政策可能會破壞原本的擔保機制,使得銀行在放款後可能面臨無法有效控制風險的問題。

5年的寬限期過後,當時貸款1500萬30年期人們,每月要付擔的房貸高達6萬多。潮水褪去,沒穿褲子的人就會一一現形,繳不起貸款的年輕人只能讓房子被法拍,屆時法拍案件將會如雨後春筍般冒出。

5年的寬限期過後,當時貸款1500萬30年期人們,每月要付擔的房貸高達6萬多。潮水褪去,沒穿褲子的人就會一一現形,繳不起貸款的年輕人只能讓房子被法拍,屆時法拍案件將會如雨後春筍般冒出。

因為現在年輕人正面臨著嚴重的低薪問題,全額貸政策可能會導致未經嚴謹審核的借款人,在還款期間面臨困難,同時也加劇了房地產市場的風險。

給年輕人魚吃,不如教導他們該怎麼釣魚,與其搞全額貸,還不如提高人均所得,讓年輕人的勞力、努力能有足夠的回報,讓薪資跟得上通膨,並足夠支付頭期款、房貸,實現真正「人人都買得起房」的居住正義。

年輕人浪費錢才買不起房? 他試算「5年存頭期」遭狂酸

瞄準年輕人購屋市場!璟都總座:台灣沒有人買不起房 低薪是發展阻力