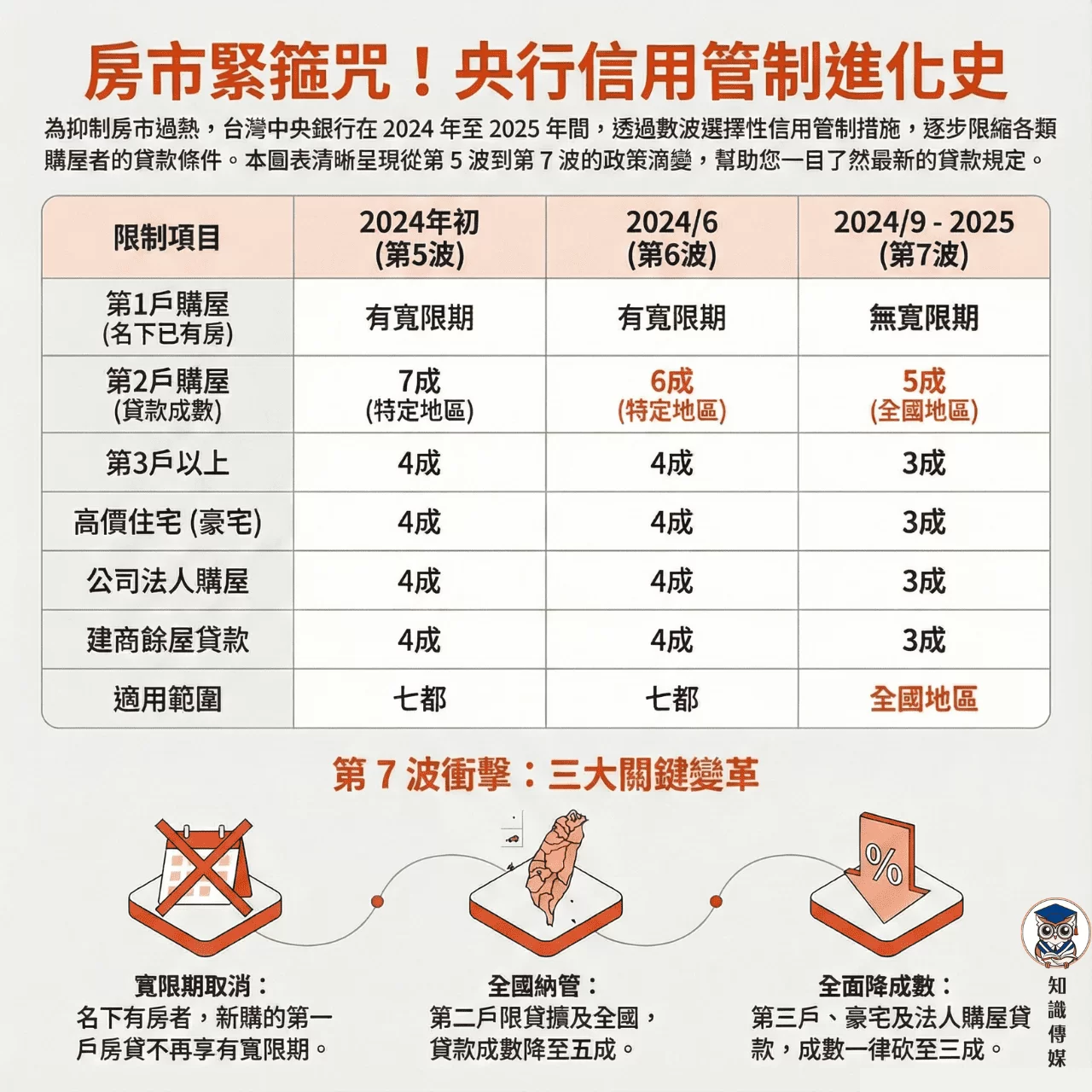

核心規範:第七波信用管制持續執行

為抑制投機炒作並優化資源配置,2025 年全年維持 2024 年 9 月實施之嚴格管制措施。現行不動產貸款關鍵規範如下:

-

有房者首購(名下已有房但無房貸者): 取消寬限期。意在墊高持有成本,降低以租養房之槓桿操作。

-

第二戶購屋: 貸款成數上限全國統一降至 5 成,且無寬限期。

-

高價住宅(豪宅)與第三戶以上: 貸款成數上限降至 3 成,無寬限期。

-

建商餘屋貸款: 貸款成數上限降至 3 成,加速建商去化庫存,減少囤地。

豁免條款: 針對繼承取得房屋、以及簽署切結承諾「一年內出售舊屋」之換屋族設有排除條款,確保剛性需求不受誤傷。

政策成效:數據說話

在央行與銀行體系的共同努力下,房市資金過度集中的風險已獲初步控制:

-

集中度趨穩: 全體銀行不動產貸款占總放款比率由 2024 年高點開始微幅下降。

-

信貸降溫: 購置住宅貸款與建築貸款(土建融)年增率雙雙下滑,顯示投機氣焰受壓制,建商推案轉趨保守。

-

大象轉身: 央行總裁楊金龍形容此過程如「大象轉身」,房市體量大、慣性強,需透過時間換取價格與結構的「軟著陸」,而非立即性崩跌。

如何在「自主管理」時代順利取得房貸?

當 2026 年監管模式由央行「總量管制」轉向銀行的「自主管理」,個人信用含金量與申貸技巧將成為核貸關鍵:

-

「集中火力」提升貢獻度: 未來銀行優先服務 VIP。建議將薪轉、大額存款、保險集中於主力銀行,建立「不可替代性」,申貸時才具備優先撥款的籌碼。

-

「保守估計」自備款水位: 即使符合貸款 7-8 成條件,也應以「貸款 6 成」作為現金流壓力測試,預留因估價保守或銀行水位已滿導致的成數缺口。

-

「拉長戰線」預留撥款期: 合約交屋期限建議由傳統的 2 個月延長至 3-4 個月。因銀行內部審核趨嚴且須排隊撥款,拉長緩衝可避免違約賠償。

-

「公民並行」申貸策略: 首購族優先詢問公股行庫(配合新青安),換屋族則可同步詢問往來密切的民營銀行,爭取更靈活的審核條件。

2026 年回歸「銀行自主管理」的新常態

鑑於管制見效,央行決議自 2026 年起微調監管模式:

-

回歸內控: 由各銀行依據自身資產品質(銀行法 72-2 條水位)與風險胃納進行「自主管理」。

-

監理不鬆懈: 這並非解除限貸,央行仍會透過「專案金檢」監控放款,嚴防資金再度過度流向房市。

-

資源重分配: 銀行將優先撥款給「都更危老」、「首購族」及「優質企業貸款」。一般投資客或多屋族將面臨更嚴格的審核與「排隊現象」。

適應步伐較慢、更穩健的市場

2025 年的調控讓房市開始緩慢改變路徑。展望 2026,「量縮價穩」將是新常態。過去那種「隨便買、隨便賺」的慣性衝刺期已結束。對於投資人與購屋族而言,這意味著必須適應慢節奏。

策略調整比盲目看房更重要!

知識家專業團隊已協助數千名屋主、借款人順利解決申貸難題,現在也能幫你。

LINE 諮詢 【點我】 https://lin.ee/AwvWTq1