近日Line社群-「房屋貸款知識家」群友,對於「寬限期議題」討論熱絡,對於是否辦理寬限期各有一套理財模式。日盛房貸專員拋出逆向思維,給正要買房的人建議。全文如下:

看到版上對寬限期的關心,小弟就幫你們算算。

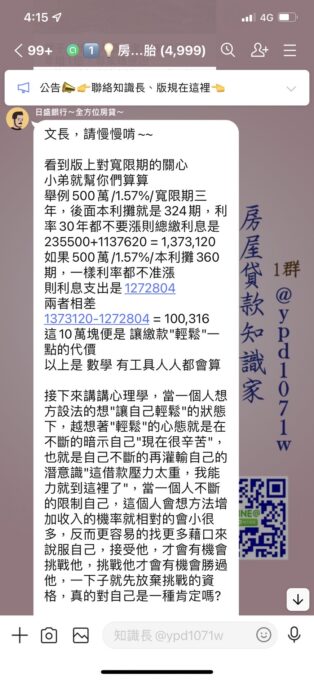

舉例:「500萬/1.57%」

(1)總繳利息1,373,120(寬限期三年):

後面本利攤就是324期,利率30年都不要漲,則總繳利息是235500+1137620 = 1,373,120。

(2)總繳利息1272804(全部本利攤):

如果500萬/1.57%/本利攤360期,一樣利率都不准漲,則利息支出是1272804。

兩者相差1373120-1272804=100,316。這10萬塊便是讓繳款「輕鬆一點」的代價,以上是數學,有工具人人都會算。

接下來講講心理學。當一個人想方設法的想「讓自己輕鬆」的狀態下,越想著「輕鬆」的心態,就是在不斷的暗示自己現在很辛苦,也就是自己不斷的再灌輸自己的潛意識:「這借款壓力太重,我能力就到這裡了」。

當一個人不斷的限制自己,這個人會想方法增加收入的機率就相對的會小很多,反而更容易的找更多藉口來說服自己。接受它,才會有機會挑戰它,挑戰它才會有機會勝過它,一下子就先放棄挑戰的資格,真的對自己是一種肯定嗎?

(圖/房屋貸款知識家LINE社群-一群)

(圖/房屋貸款知識家LINE社群-一群)

然後說說實務經驗。我貸款辦過的人不下千人,至少也有百人有辦過「寬限期」。幾乎有多數的客人,寬限期面臨快屆期時,都會先問「能不能再申請展延」,然後有快一半的人真的申請!

但寬限期遲早會到期,舉例一對新婚夫妻辦房貸也辦寬限期,當開始要繳本利攤時,小朋友剛好差不多要上幼兒園或是小學,收入沒有增加、卻又多出一筆支出,又要接受比當初更大的繳款金額!所以又開始找信用貸款,挖東牆補西牆。

有些是死撐活撐在房市開始起來的第一時間,不賠時就趕快賣房,然後回老家住或是轉租。真的撈到大波段的也不是這些人,反而讓短進短出的投機客撿到機會。真的有撐到的價格峰值的人,多數是本金有還到,賣出的價格也不賴,還可以賣掉的價格扣掉尚欠本金後,還有能力能承購下一間,這才是勝利者吧!那請問您是要盡量去習慣目前的壓力然後尋求突破,還是要花錢買個溫水煮青蛙的教訓呢?

(圖/房屋貸款知識家LINE社群-一群)

(圖/房屋貸款知識家LINE社群-一群)

以上心得,是專員看過上百位「房貸戶」的實際操作得來的結果。知識長也建議大家:「不要過度依賴寬限期」,寬限期「是給方便而非隨便」,實際上沒有比本利攤還輕鬆,反而陷入先甘後苦的窘境;背上千萬房貸,不必等金融風暴來臨,隨便的理財模式就可能讓你三餐都有問題!

當然也有人提出論點:「辦理寬限期,多的錢可以投資呀!」理論上沒錯,但這世界有多少人是巴菲特、有多少人能靠股市賺10萬的寬限期代價呢?謹記「安逸」會麻痺賺錢的動力。

以上是知識長的理財建議模組,分享給正在猶豫是否辦理寬限期的大家。

〘相關議題更多討論歡迎至房屋貸款知識家社群 ✈️〙

點我諮詢知識長 ✉️ https://lin.ee/iSWCzoj