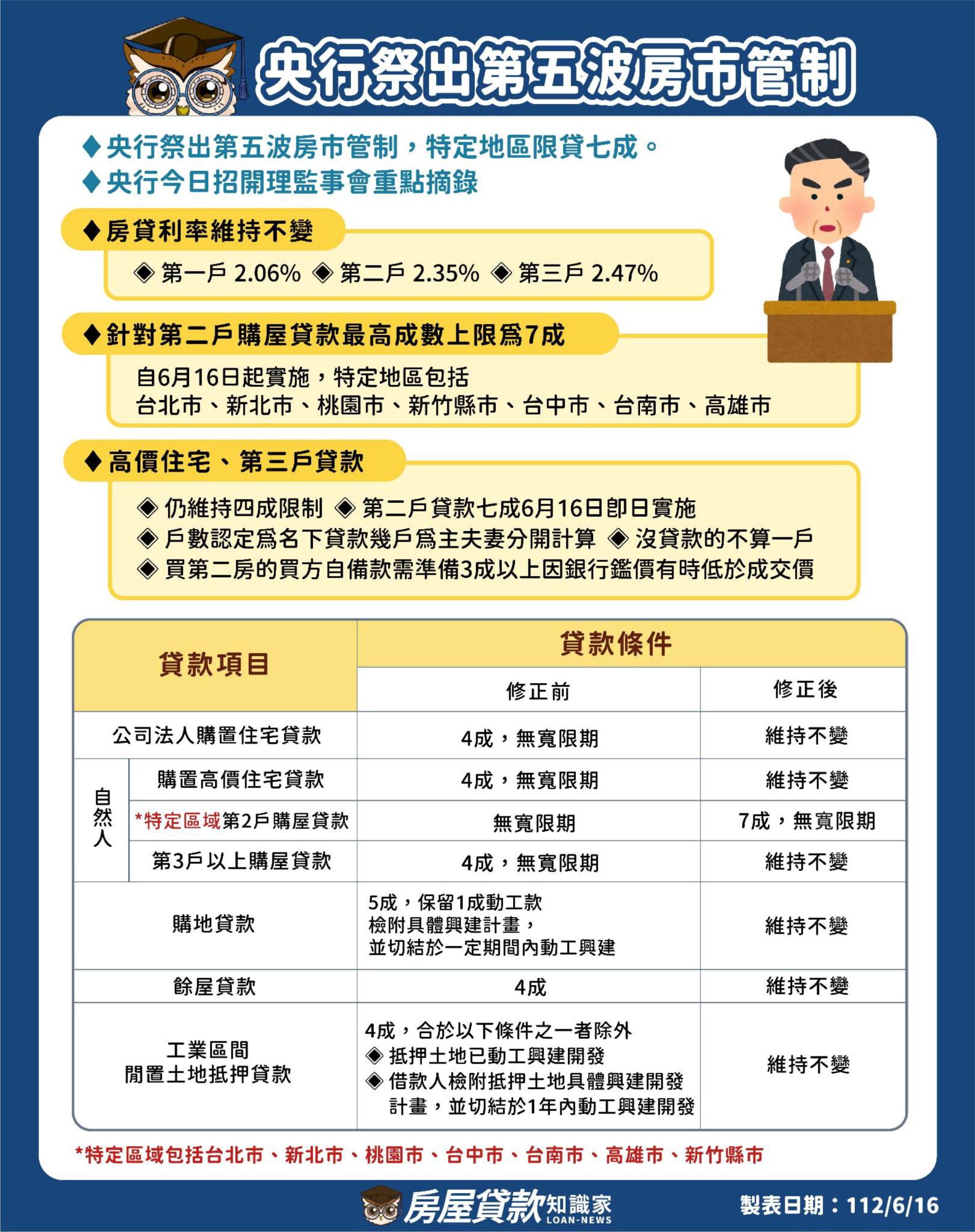

央行於112年6月15日央行理事會規範第二房購置房貸成數最高7成,擾亂了許多買方貸款計劃。知識家編輯團隊特別精選了21題精選,讓群友們能更了解央行政策。知彼知己,才能百戰百勝💪

央行宣布112.6.16新增自然人特定地區(指臺北市、新北市、桃園市、臺中市、臺南市、高雄市、新竹縣及新竹市)第二戶購屋貸款最高成數七成,平台瞬間炸鍋,滿滿滿的疑問,讓知識家一一說明給大家聽:

Q1:自然人名下房貸戶數之認定方式?

A:

1. 金融機構(簡稱銀行)應向財團法人金融聯合徵信中心(簡稱聯徵中心)辦理歸戶查詢,自然人(就是個人)名下以房屋為抵押之擔保放款,且資金用途 代號為「1」者(購置不動產)(簡稱「房貸」),或經銀行確認其貸款資金之實際用途均為「購置不動產」者。

2.「房貸」戶數應依擔保品數量認定,1 筆擔保品應認定為 1 戶 「房貸」。

3. 金融機構於個案撥款前,應再次查詢確認自然人名下之房貸戶數。

Q2:本人名下已有 1 戶「房貸」,擔保品建物所有權狀之用途登記未含「住」字樣者,本次申辦特定地區購屋貸款,是否應適用本規定之規範?

A:是。

Q3:本人申辦財政部「青年安心成家購屋優惠貸款」,是否須受本規定之規範?

A:否。

Q4:本人名下已有 1 戶「房貸」,本次向行政院人事行政總處指定銀行申辦全國公教員工房屋貸款(築巢優利貸),其擔保品座落於特定地區者,是否須受本規定之限制?

A:是。

Q5:本人名下已有 1 戶「房貸」,該房貸擔保品座落非特定地區者, 本次申辦特定地區購屋貸款是否受本規定之規範?

A:是。

Q6:自然人名下已有 1 戶「房貸」,本次申辦購屋(含基地)貸款之擔保品座落非特定地區者,是否須受本規定之規範?

A:否。

上面兩題,要特別說明一下,簡單來講:本人名下假設第一間房貸是在基隆市,第二間房貸要買在新北市,那新北市這間就算是第二間,成數不得超過7成

那再假設一下,我第一間房貸在新北市,第二間買在基隆市,那第二間房貸就不受限央行管制,但要看銀行授信願不願意讓你貸到8成

Q7:自然人名下已有 1 戶「房貸」,於本規定實施後,辦理該「房貸」 轉貸或增貸,金融機構得否改以「周轉金」名目(聯徵中心查詢資金用途代號為「4」)承作?

A:否。金融機構不得將聯徵中心原資金用途代號為「1」者改列為用途「4」

Q8:自然人名下經查詢已有 1 戶「房貸」,其於本次申辦特定地區第 2 戶購屋貸款時,稱原房貸之擔保品已有出售契約(未完成移轉登記),則本次購屋貸款可否排除本規定之適用?

A:否。不得排除。

白話一點來說,不能說我現在的這間房子已經有簽好買賣合約,只差在還沒有辦好過戶,那現在這間要買的新屋貸款成數一樣要受限在7成內

Q9:本人申辦特定地區第 2 戶購屋貸款,其出售第 1 戶房貸擔保品須具備哪些條件,第 2 戶房貸始可不適用本規定?

A:借款人須完成產權移轉登記,且清償債務並塗銷該筆房貸之抵押權,則特定地區第 2 戶購屋貸款始得排除適用本規定;惟如有涉及增貸者,應切結增貸資金非流向購買受本規定限制貸款條件之各項不動產,以及切結不實之不利違約效果,承貸金融機構並應核實認定借款人資金用途。

如果你真的是換屋族,要排除央行這波限制,原房貸銀行抵押權就要先能塗銷掉並完成過戶;如果是有增貸資金,銀行也要確認核實資金用途是否用在購買不動產

Q10:自然人有 1 戶以上房屋(含基地),惟均未向金融機構辦理貸款, 如本次本人欲申辦 1 戶特定地區購屋貸款,是否應適用本規定?

A:承貸金融機構查證自然人名下確實無房貸者,貸款條件依金融機構授信規定辦理。這就是說,如果名下確定都沒有房貸,那就銀行的授信規定去審理

Q11:本人名下經查詢無「房貸」,如本次同時申辦 2 戶以上之特定地區購屋貸款,是否須適用本規定之限制?

A:是。借款人同時申辦 2 戶以上(含具複數產權之連戶打通或透天厝等情形在內)之購屋貸款者,僅其中 1 戶貸款條件不受本規定限制,其餘戶數之特定地區購屋貸款,均須適用本規定。

Q12:自然人名下已有 1 戶「房貸」,如新申辦之特定地區第 2 戶購屋貸款,其建物所有權狀之用途登記含「住」、「住商」、「住辦」、 「住工」等,是否須適用本規定之規範?

A:是。如符合以下條件者,得排除本規定之適用:

1. 建物所在地之地方政府法令規定該建物可供營業使用,且借款人主張該建物主要用途實際供借款人本人營業用(出租除外)並有設立登記(或切結於購置建物半年內辦妥設立登記),經金融機構實地查核屬實並落實借款人切結事項者。

2. 上開「借款人本人」僅限獨資、合夥事業之負責人。

Q13:自然人名下經查詢已有 1 戶「房貸」,本次申辦特定地區第 2 戶購屋貸款,如其所購房屋不含基地(例如土地為向國有財產局承租者),是否應受本規定限制?

A:是。

Q14:自然人申辦特定地區第 2 戶購屋貸款,可否辦理轉貸或增貸?

A:

1. 本規定修正前申辦之特定地區第 2 戶購屋貸款且原貸契約尚未屆期者,可以增貸,惟增貸部分應受本規定不得有寬限期之限制,且應切結增貸資金非流向購買受本規定限制貸款條件之各項不動產,以及切結不實之不利違約效果,承貸金融機構並應 核實認定借款人資金用途。

2. 本規定修正後申辦之特定地區第 2 戶購屋貸款:

(1) 自撥款日起算之 3 年內辦理增貸或轉貸者,僅得就還款金額超過本金平均攤還部分,以及原貸金額未達本規定貸款成數上限之差額部分辦理增貸;借款人應切結增貸資金用途非流向購買受本規定限制貸款條件之各項不動產,以及切結不實之不利違約效果,承貸金融機構並應核實認定借款人資金用途。

白話解釋就是,房貸沒有繳滿3年內要增貸,只能增貸已還本金的或者是未達7 成的額度,舉例說明:若房價1000萬,貸700萬,用30年平均攤還,大約還了70萬的本金,要增貸就只能貸我已經還的70萬本金出來,或者是說,我之前房貸只貸5成500萬,那就可以再增貸剩餘的2成200萬出來

(2) 自撥款日起算滿 3 年後,可以增貸,惟增貸金額與原貸款餘額合計不得超過本規定貸款成數上限;借款人應切結增貸資金用途非流向購買受本規定限制貸款條件之各項不動產,以及切結不實之不利違約效果,承貸金融機構並應核實認定借款人資金用途。

(3) 上開所稱「本規定貸款成數上限」之計算基準,原則上應以原貸金融機構之鑑價或買賣金額較低者為準;如轉貸金融機構確實無法取得原貸金融機構鑑價者,得以轉貸金融機構之鑑 價或買賣金額較低者為準。

這裡囉囉嗦嗦講了一大堆規定,用最簡單的一句話來說,就是「第二戶房貸未清償前,終身最多只能貸七成!」

Q15:有關自然人申辦特定地區第 2 戶購屋貸款,下列情形是否違反本規定所稱「不得有寬限期」之規定?

(1) 每期攤還本利,採前期僅償還少數本利,後期償還大額本利之方式。

(2) 申辦短期性房貸,貸款期間僅繳付利息。

A:是。

1. 上開 2 種情況均屬違反本規定所稱「不得有寬限期」情形。

2. 金融機構辦理本項貸款,應就貸款本金及利息合併計算後,平均分攤於貸款年限內按期攤還,分期償還方式得按週或按月方式辦理。

Q16:自然人名下已有 1 戶「房貸」,如新申辦特定地區第 2 戶購屋貸款,其建物所有權狀之用途登記為空白,但其他之用途登記文件(例如:謄本、測量成果圖、使用執照等)有「住」字樣者, 是否須適用本規定之規範?

A:下列情形應適用本規定之相關規範:

1. 該建物如經金融機構認定為無價值或鮮少價值,且其座落土地為都市計畫劃定之住宅區或商業區土地者,則貸款條件應依本規定問與答「五、購地貸款」Q9 辦理。

附上「購地貸款Q9」說明內容:

Q9:借款人擬購買受限土地及其地上建物,如該建物屬未保存登記或經金融機構認定為無價值、鮮少價值者,金融機構以該筆土地及其地上建物辦理貸款是否受本規定之限制?

A:是。應依本規定辦理。惟借款人切結該建物確係供營業或住宅(自用或出租)使用,並經承貸金融機構查證屬實者,得不受本規定 21 「應檢附具體興建計畫,並切結於一定期間內動工興建」及「其 中 1 成應俟借款人動工興建後始得撥貸」之限制;惟若該建物將 拆除重建,則借款人應重新申辦購地貸款,並受本規定貸款條件之限制

2. 該建物如經金融機構認定為非屬無價值或鮮少價值者,貸款條件應適用本規定購置住宅貸款規範。

Q17:自然人申辦特定地區第 2 戶購屋貸款,其名下已有 1 戶「房貸」, 惟房貸已全部清償,聯徵中心尚未揭露清償資訊,可否排除本規定之適用?

A:借款人名下原有之第 1 戶房貸確已全部清償,並取得清償證明,且經承貸金融機構查證屬實者,可排除本規定之適用。

Q18:借款人於本規定實施前已辦理本規定所稱之特定地區第 2 戶 (短、中期)購屋貸款,於本規定實施後,擬辦理屆期續貸或屆期轉貸,貸款條件是否應按本規定辦理?

A:是。如原貸餘額高於本規定貸款成數上限,其差額部分得給予最長 1 年之調整期,請逕洽承貸金融機構協商償還方式。

Q19:借款人於本規定實施前已辦理本規定所稱之特定地區第 2 戶 (短、中期)購屋貸款,於本規定實施後,擬辦理轉貸,且原貸契約尚未屆期,貸款條件是否應按本規定辦理?

A:原貸契約尚未屆期之轉貸案件,在原貸契約未屆期前,貸款條件依轉貸金融機構授信規定辦理,惟原貸契約屆期後,貸款條件應按本規定辦理。

Q20:機構可否以增提其他擔保品方式增加貸款金額?

A:否。金融機構以增提擔保品方式額外增加貸款金額,即屬本規定 「另以其他貸款名目,額外增加貸款金額」之情形。

Q21:自然人名下已有 1 戶「房貸」,如新申辦之特定地區購屋貸款, 可否另以本人定存單向金融機構質借,資金用以購置該住宅?

A:借款人以名下定存單向金融機構質借或為十足擔保,資金用以購置該住宅者,尚非屬本規定所稱「另以其他貸款名目,額外增加貸款金額」。

重點整理

自然人購屋貸款、公司戶購置住宅、高價住宅相同之規定:

| 購屋貸款 | 建物權狀含有「住」字樣之住宅,包含「住商」、「住辦」、「住工」等 | 舉例:謄本、測量成果圖、使用執照等)有「住」字樣者,亦須適用規定。 |

| 房貸戶數認定 | 依借款人聯徵(歸戶),以房屋抵押之擔保貸款,用途為「購置」 | 若原屋已出售:須完成產權移轉登記,且清償債務並塗銷該筆房貸之抵押權,始得排除戶數計算。 |

| 貸款額度最高 | 不得超過鑑價或買賣金額較低者之成數 | 舉例說明:鑑價1000萬,買賣價700萬,取孰低700萬認定 |

| 攤還方式 | 貸款本金及利息合併計算後,平均分攤於貸款年限內按期攤還。 | 必須本利平均攤還,不能用較低月付金額,到期清償較寬鬆繳款方式 |

說明1:

規定實施前如果已經辦理本規定所稱之公司購置住宅、自然人特定地區第2戶、自然人3戶以上(短期、中期)購屋貸款,於規定實施後,擬辦理屆期續貸或(轉貸),貸款條件應按規定辦理。若依規定有成數限制,原貸餘額高於規定貸款成數上限,其差額部分得給予最長1年之調整期(高價無此規定)

說明2:

貸款後,另以增貸或轉貸方式,提高貸款額度,若增貸遇有成數限制者,須在原貸銀行申請

(1)自撥款日起算之3年內辦理增貸或轉貸者,房貸沒有繳滿3年內,要增貸,只能增貸已還本金的或者是未達7 成的額度,舉例說明就是說:我貸1000萬房貸,貸700萬,用30年平均攤還,大約還了70萬的本金,要增貸就只能貸我已經還的70萬本金出來,或者是說,我之前房貸只貸5成500萬,那就可以再增貸剩餘的2成200萬出來

(2)自撥款日起算滿3年後,可以增貸,惟增貸金額合計原貸款餘額不得超過規定貸款成數上限。簡單來說就是「第二戶房貸未清償前,終身最多只能貸七成!」

說明3.

自然人特定地區第2戶、3戶以上購屋,金融機構於個案撥款前,應再次查詢確認自然人名下之房貸戶數。

可排除適用購屋貸款規定

1.規定實施後,如果是以現金付清買賣方式新取得住宅,於過戶後一段期間憑該住宅申辦貸款,仍應適用此規定。除非:依登記日期已取得超逾3個月,借款人切結借款用途非購置住宅,且貸後提供資金用途證明備查須有明確資金流向佐證

2.建物所在地之地方政府法令規定該建物可供營業使用,且借款人主張該建物主要用途實際供借款人本人(若為自然人購屋僅限獨資、合夥事業之負責人)營業用(出租除外)並有設立登記(或切結於購置建物半年內辦妥設立登記),經金融機構實地查核屬實。

3.都更及危老:借款人應提出該土地(含建物)確實依「都市更新條例」,申請都市更新事業概要(計畫)相關證明文件(或切結於半年內取得),或依「都市危險及老舊建築物加速重建條例」,申請拆除重建之相關證明文件(或切結於半年內取得),經承貸金融機構查證屬實,且借款人切結於一定期限內(由承貸金融機構核實評定)拆除原建物,以及未依切結事項辦理之不利違約效果。

舉例說明,特定地區第2戶或全國地區第3戶購屋貸款

(以房屋為抵押之擔保放款,且聯徵資金用途為「購屋」者,以下簡稱房貸):

1.我聯徵已有1戶掛購置房貸,但是原本是買農舍,地上建物未登記用途,再買特定地區房子,成數最高就是7成

2.我聯徵已有1戶掛購置房貸,第一間買在屏東市,認定為1戶房貸,本次申辦特定地區購屋貸款,成數最高就是7成。

3.聯徵無房貸,我同時申辦2戶以上(含具複數產權之連戶打通或透天厝等情形在內)之特定地區購屋貸款,僅其中一間房屋,屬於第1戶貸款,條件不受限制,第2戶房屋依特定地區第2戶規定,第3戶以上房屋依第3戶以上購屋貸款規定。

4.我聯徵已有1戶掛購置房貸,如果本次我同時提供2戶特定地區房屋(含具複數產權之連戶打通或透天厝等情形在內)申辦購屋貸款者,其中一間房屋,屬於第2戶房屋,依特定地區第2戶購屋貸款規定,另一間房屋,屬於第3戶房屋,依第3戶購屋貸款規定。

5.我聯徵已有1戶掛購置房貸且為2戶房屋擔保時,應認定已有2戶房貸,本次新申辦之購屋貸款,依第3戶購屋貸款規定。

想知道房屋貸款知識家社群都在討論什麼嗎?

點選連結加入LINE社群一起交流吧😀 https://lin.ee/iSWCzoj