房地合一稅的計算邏輯是「成交價減去持有成本後的獲利」依稅率課徵,持有成本愈高、應納稅額愈低。這一結構使部分納稅人產生虛增成本的誘因,而 2026 年數位化查核技術的全面升級,使此類操作的被查獲機率大幅提升。

國稅局的三層查核機制

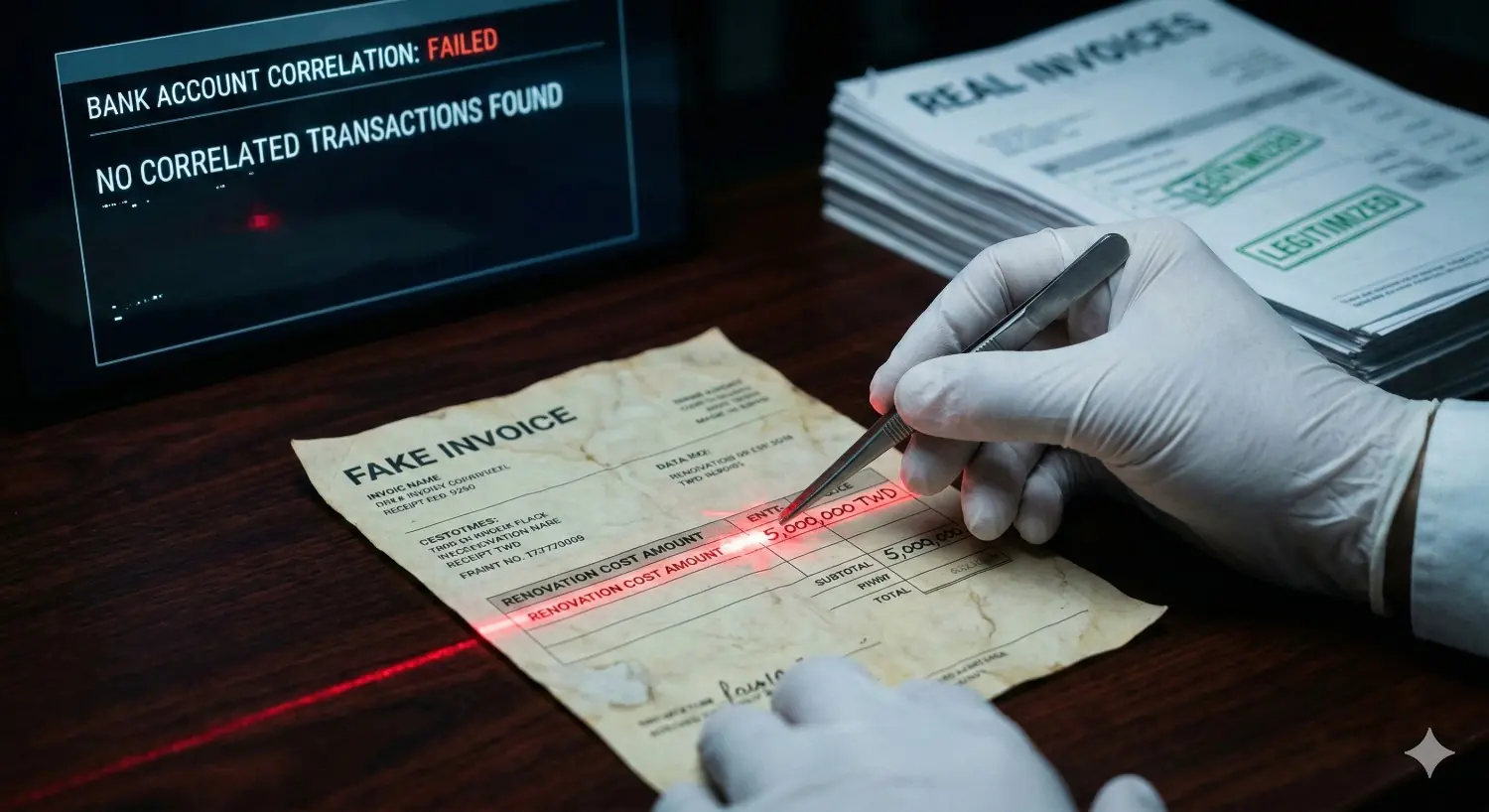

一、金流自動勾稽

納稅人申報的裝修費用,系統會自動比對其銀行帳戶的實際支出紀錄。若申報 200 萬元裝修費,但帳戶查無對應金流,或現金提領時間與工程進度、發票開立日期不吻合,即會觸發異常標記。

二、雙向對象查核

稅局不只查申報人,也查其交易對象。若收款公司的申報營業額與所開發票金額比例異常,或欠缺採購建材的進項紀錄,該發票即被列為疑似不實憑證,雙方均納入重點調查範圍。

三、現場實地勘查

申報大額翻新工程者,稽查人員可能赴現場確認。若申報「全室翻新 500 萬」,現場卻仍是多年前的設備,申報金額的合理性將受到直接質疑。

三類高風險申報行為

裝修費用的可扣除範圍

並非所有房屋支出均可列入成本。國稅局認定的可扣除項目,限於「具永久性、增加房屋價值且非耗損性」的工程:管線更新、防水工程、隔間拆改、鋁窗更換、衛浴設備、地板鋪設、固定系統櫃等屬可扣除範疇;家具、家電、窗簾、地毯、壁紙、一般油漆等則不在此列。

仲介費與代書費的勾稽風險

內政部與國稅局系統已完成連線整合。仲介業者開具的勞務報酬單與其申報收入可即時比對,若收據金額超出業者申報所得,收付雙方均可能被列入查核名單。

無單據申報的上限限制

確實無法提供憑證者,稅法提供替代方案:按成交價 3% 計算費用,但以 30 萬元為上限。以成交價 3,000 萬元為例,理論上 3% 為 90 萬元,實際可扣除金額仍僅限 30 萬元。高總價房產適用此方案的稅務成本明顯偏高,憑證保存因而具有實質意義。

合法降低稅負的操作要點

完整保存憑證是最基礎的節稅工具。購屋時的契稅、印花稅、代書費、仲介費單據,建議掃描留存至少七年。裝修工程應向合法業者索取發票,並於施工前、中、後留存照片作為佐證;額外負擔的 5% 營業稅,相較於最高 45% 稅率下的成本抵扣效益,仍屬划算。

在合法優惠方面,自住滿六年適用 400 萬元免稅額,以及重購自住房屋退稅,均屬制度內的正式節稅途徑,其節稅效果往往優於冒險虛報。

虛報成本一旦查獲,後果包含補繳稅款、最高 3 倍罰鍰,情節嚴重者更可能觸及《稅捐稽徵法》詐術逃漏稅罪,最高面臨五年以下有期徒刑。與合法節稅途徑相比,虛報操作的潛在成本遠超過其預期收益。

知識傳媒結語

房地合一稅制設計的核心,是讓「真實成本」得以被充分認列。在查核技術持續精進的環境下,哪一種做法才是真正合乎成本效益的選擇——是冒險虛報,還是從一開始就系統性地保存每一張憑證?