申請房貸前,很多人盯著聯徵中心的信用評分,一心想衝上 800 分。但站在銀行授信審查(Credit Note)的角度,聯徵分數只是門檻。真正決定你能不能拿到理想成數與利率的,是業內所說的 DIR,以及那間房子本身的條件。

一、聯徵分數在房貸裡的實際權重,比你想的低:

先釐清一件事:聯徵分數在信貸跟房貸裡的份量完全不同。

信貸是無擔保放款,銀行唯一的保障就是你的信用紀錄。在職收條件相同的情況下,分數差 50 分,利率可能差 1 到 2 碼(0.25% 至 0.5%)。但房貸是有擔保的,只要分數在 650 以上、沒有遲繳紀錄、沒有動用循環利息,基本上就能進入核貸區。就算你衝到 800 分,對房貸利率的實質影響也很有限,因為決定權已經在「財力」跟「標的物」手上了。

二、銀行算你能貸多少,靠的是 DIR:

DIR(Debt Income Ratio),也就是月負債比,是銀行核算你還款能力最核心的數字。

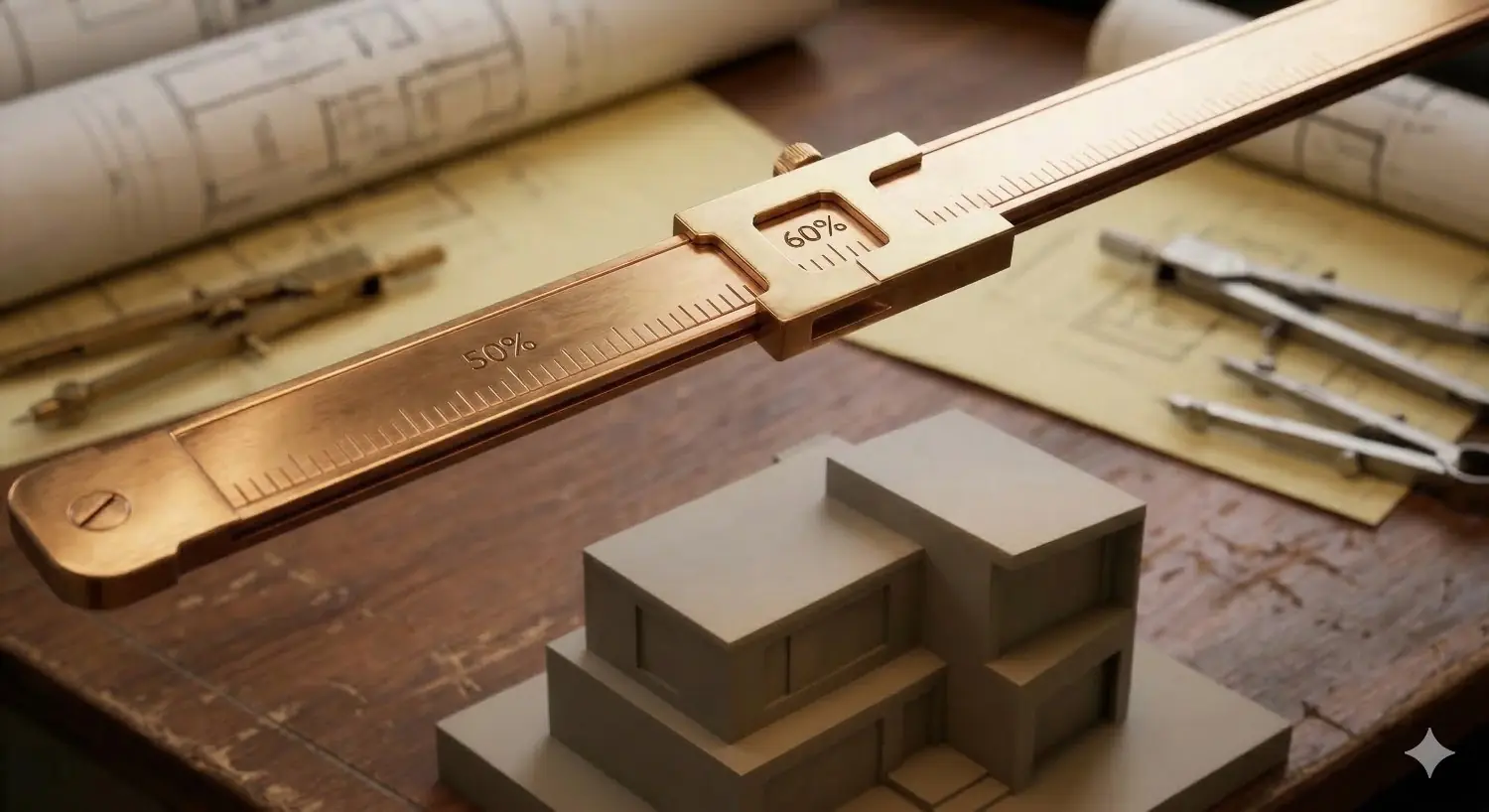

算法很直接:每月所有債務支出除以月收入,乘以 100%。一般來說,DIR 控制在 60% 以內是安全區。一旦超過,不管你信用紀錄多乾淨,銀行都會直接砍成數,或者要求你先清償部分負債再送件。

這裡有一個很多高薪族會踩到的坑:名下如果有信貸,因為信貸還款年限短、月付金高,會大幅壓縮你的 DIR 空間。舉例來說,一筆月付 1.5 萬的信貸,在銀行的計算邏輯裡,可能直接吃掉你將近 400 萬的房貸可貸額度。

三、房子本身的條件,才是成數的天花板:

房貸的本質是抵押。如果借款人繳不出錢,銀行要確保這間房子在市場上能處分變現,所以房子本身的條件直接決定了貸款成數的上限。

地段好的蛋黃區物件,銀行鑑價通常能貼近成交價,貸到 8 成不是問題。但如果是偏遠地區、高齡公寓、或者有瑕疵的物件(海砂屋、鄰近嫌惡設施),即便你的信用條件再好,鑑價可能只落在成交價的 6 到 7 成。這中間 10% 到 20% 的缺口,才是首購族自備款兜不攏的主因。

四、房貸審核的權重怎麼分?

如果你正在準備買房,可以參考目前業界實務上的權重分配邏輯:

DIR 負債比大約佔 55%,這決定了你的核貸額度。標的物價值大約佔 30%,地段、屋齡、鑑價結果決定基本成數。信用分數大約佔 15%,它決定的是你有沒有入場資格,而不是最終能貸多少。

很多人花大量時間研究怎麼提升聯徵分數,卻忽略了自己的 DIR 早就超標,或者根本沒去了解目標物件在銀行端的鑑價行情。回頭想一個問題:你現在名下的所有負債月付金加起來,佔你月收入的幾成?如果這個數字你答不出來,那在看房之前,也許該先算清楚這筆帳。

被銀行說「條件不符」?

先別放棄,讓我們聊聊

這些不是死刑,而是需要對的人幫你梳理。

✓ 遲繳紀錄

✓ 卡循過高

✓ 信用瑕疵

✓ 負債比超標