您聽到「銀行」兩個字,下意識是否聯想到「存錢」單項功能呢?如果是,那您是一般人;若聯想到「銀行是您的金主」,能幫助您邁向財富自由,恭喜擁有富人思維!同種機構媒介,一般人與富人的使用思維大為不同,以下3道題目,快來看看您是不是財富自由的接班人!

- 第一道題目:

若您手頭無足夠資金但已做足投資相關功課,在有固定收入的情況下,您的選擇會是……?

- 不要隨意跟銀行借錢,借錢就是負債、要付利息。

- 跟銀行借資本,投資在已規劃好的計劃上,獲取高於利息報酬。

銀行願意借您資本的前提為「信用良好」,信用培養請看本篇「如何培養良好信用」。如果償還少少利息,能獲得高報酬邁向財富自由,何不讓銀行當您的金雞母呢?

- 第二道題目:

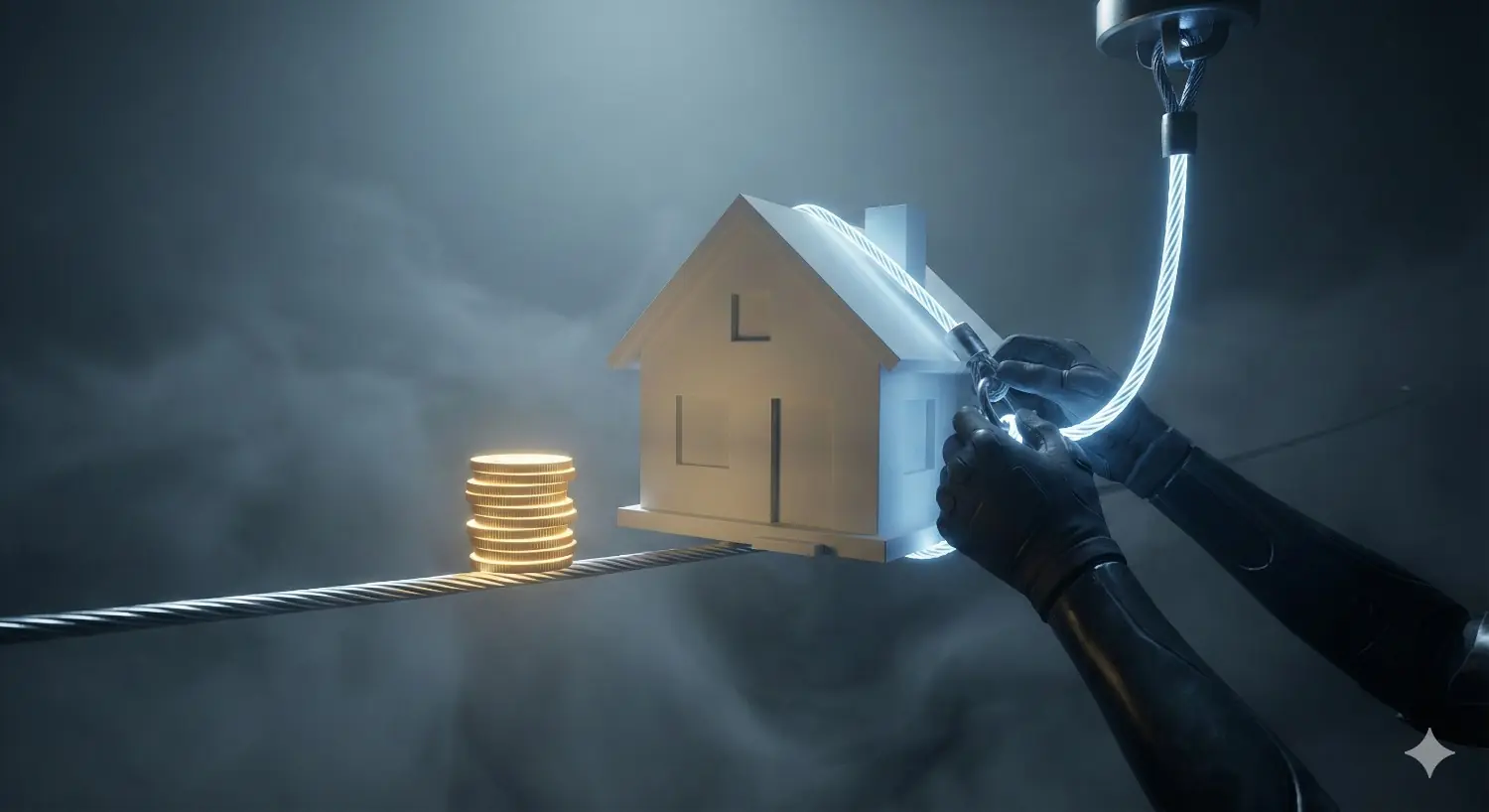

若您手中有300萬閒置資金,會怎麼妥善配置這筆資產?

- 存進銀行存簿,以備不時之需。

- 從投資市場找出報酬率高的標的,或是運用這筆資金做為房屋頭款,讓一桶金再滾出一桶金。

閒置在銀行的300萬元,放了20年可能只會比300萬多一點。更慘的是隨物價通膨,過去能買一棟房屋的如今只買得起車位。何不將這300萬元拿來投資相對穩健的股票,或是投資在優質標的房屋,自住自售再滾出另一個300萬呢?「蝸牛偶爾會回頭,但不忘向上爬的本能」,面對穩穩攀升的房價,現在投資利大於弊,至於如何挑選好標的?請參閱這篇「讓房屋變成您的增值定存股」

- 第三道題目:

若現在已買一棟房屋,每個月繳還房貸後沒有多餘金錢進行他項投資,您會如何改善這樣情況?

- 努力還清房貸,苦個幾年日後樂得輕鬆。

- 將還清的房貸再跟銀行提領出來,讓未來日子不再是還債,而是錢滾錢!

您有想過,上繳給銀行的房貸能再提領出來,優化生活水準、多元投資分散風險嗎?讓房貸變成您的理財工具,請參閱「讓房貸優化您的資產配置,教你用房貸再滾一棟房」。

以上三道題目,您跟富人思維的距離是近是遠?同樣雙眼看向銀行,富人聯想到善用銀行各種工具提升資產厚度;一般人只想到定存或是上繳貸款,讓荷包越來越薄離財富自由越來越遠。現在瞭解這些資產配置的方式,試著讓銀行變成您的財庫之一吧!

點我諮詢知識長 ✉️ https://lin.ee/iSWCzoj