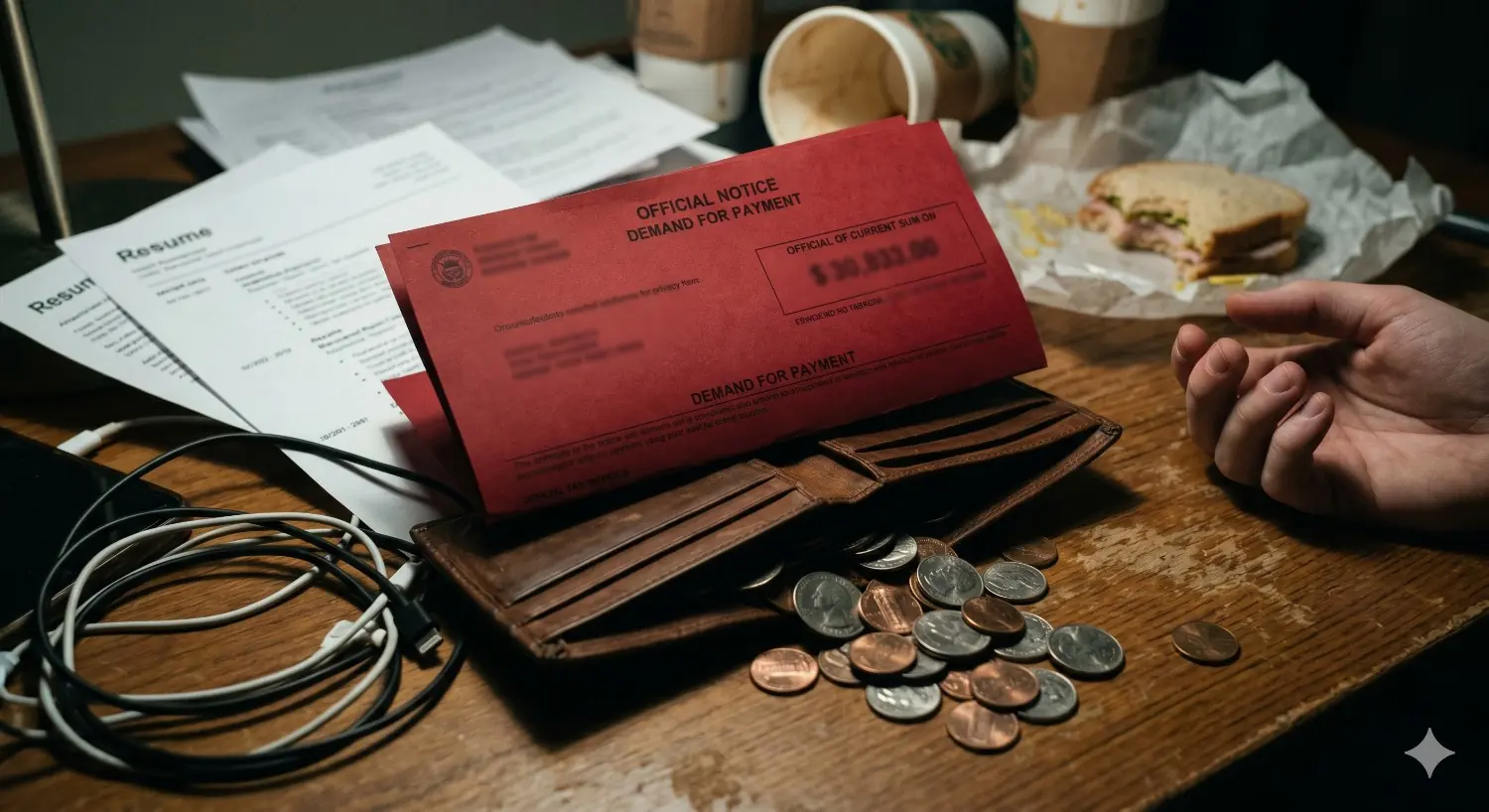

人生最怕的不是計畫趕不上變化,而是變化來的時候,連政府都不站在你這邊。

想像這個場景:某天早上進公司,主管把你叫進會議室,告訴你業務縮編、即日起不用再來了。你站在街上,一邊盤算戶頭還剩多少、一邊想起下個月的房貸繳款日。

你咬牙做了一個決定——把那間還沒住熱的房子賣掉。

「沒關係,法律有規定,非自願離職賣房可以用 20% 優惠稅率。」你這樣安慰自己,在報稅單上勾了那個選項。

幾個月後,國稅局回你一張 99 萬的補稅單,要你再掏 55 萬。

這不是恐嚇,這是台灣真實發生過的案例。今天要講的,是房地合一稅 2.0 裡,那個專門坑殺被資遣族的隱形陷阱。

先搞懂:政府為什麼要這樣抽稅

一講到稅法大家都想睡,但這件事真的跟你口袋裡的錢有關,給我一分鐘。

房地合一稅 2.0 的邏輯很粗暴:持有時間越短,賣掉賺的錢被抽得越兇。

- 不到 2 年就賣 → 45% 重稅

- 2 到 5 年之間賣 → 35%

換句話說,你賺 100 萬,政府可能拿走快一半。這條設計是為了打擊把房子當股票炒的投機客。

但政府也知道,總有人不是為了炒作才賣房——被調職、被資遣、生重病、被法院強制執行等七種狀況,法律開了一扇後門:適用 20% 優惠稅率。

看起來很有人情味?別急著感動,魔鬼在細節裡。

「被資遣」這個理由,審得最嚴

很多人以為只要符合那七種情況之一,就拿到免死金牌。錯了。

法規對重大疾病、強制執行這類非自願因素相對寬容,但如果你是用「被調職或非自願離職」這個理由申報,國稅局會用放大鏡審你,而且有三條紅線專門伺候:

- 這間房子必須是你(或配偶)在工作地點買的

- 你必須把戶籍遷進去

- 你必須實際居住在裡面

- 持有期間絕對不能出租,也不能拿來當營業場所或執行業務

任何一條踩到,優惠稅率直接作廢。不管你資遣證明拍得多大聲,國稅局照樣用最高稅率伺候你。

55 萬怎麼飛走的?小美的真實劇本

讓我們看看這個陷阱是怎麼吃人的。

2023 年 3 月,小美(化名)為了工作在新北買了房。沒想到 2024 年 2 月,公司把她資遣了。沒收入、付不出房貸,她只能賣房。

這一賣,賺了 220 萬。

小美心想:「我是被裁員的,完全符合條件。」於是按 20% 稅率申報,準備繳 44 萬了事。

但國稅局的系統不會放過任何細節。一查之下發現——小美在持有房子的那不到一年期間,曾經把房子出租過。可能只是短暫不在那裡住、想說空著也是空著,就租了出去。

就這一個動作,她的「自住」資格直接歸零。

國稅局改按 45% 課稅。220 萬 × 45% = 99 萬。

原本要繳 44 萬,現在要繳 99 萬,多吐出 55 萬。

一個剛失業、急著用錢的人,被追稅 55 萬。小美申請復查,結果:駁回。

給所有屋主的保命清單

在房市裡打滾,光看地段、格局不夠,你還得看懂法規。房地合一稅 2.0 的矛頭原本指向投機客,但實務上常常誤傷不懂法的平民百姓。

如果哪天你(或身邊的人)真的遇到非自願離職、急需賣房周轉,請先停下來檢查這三件事:

- 戶籍遷進去了嗎?

- 有實際住在裡面嗎?

- 這段期間把房子租給別人、或借親友登記公司了嗎?

(註:如果是重大疾病、強制執行等其他法定非自願因素,不受這三點限制。)

如果是離職這條,只要有一個答案不對,請做好心理準備——你面對的可能是 35% 甚至 45% 的稅率,不是那個溫柔的 20%。

最後一句

賣房救急本身就夠心酸了,別再因為一時疏忽,讓最後一筆救命錢也被收走。

這個時候,花幾千塊諮詢一下稅務顧問或專業房仲,絕對不嫌多。因為他們能替你擋下的,可能不只是 55 萬——而是你在人生最低谷時,最後的那口氣。

被銀行說「條件不符」?

先別放棄,讓我們聊聊

這些不是死刑,而是需要對的人幫你梳理。

✓ 遲繳紀錄

✓ 卡循過高

✓ 信用瑕疵

✓ 負債比超標