辦完長輩的後事,身心俱疲,卻發現長輩留下一間市值900萬的房子。還沒來得及高興,翻開抽屜,赫然看見這間房子背後還扛著700萬的房貸。

每個月好幾萬的還款壓力,讓你幾乎喘不過氣。於是你做了最直覺的決定:「賣掉吧。賣900萬、還700萬,手上還剩將近200萬,日子總過得下去。」

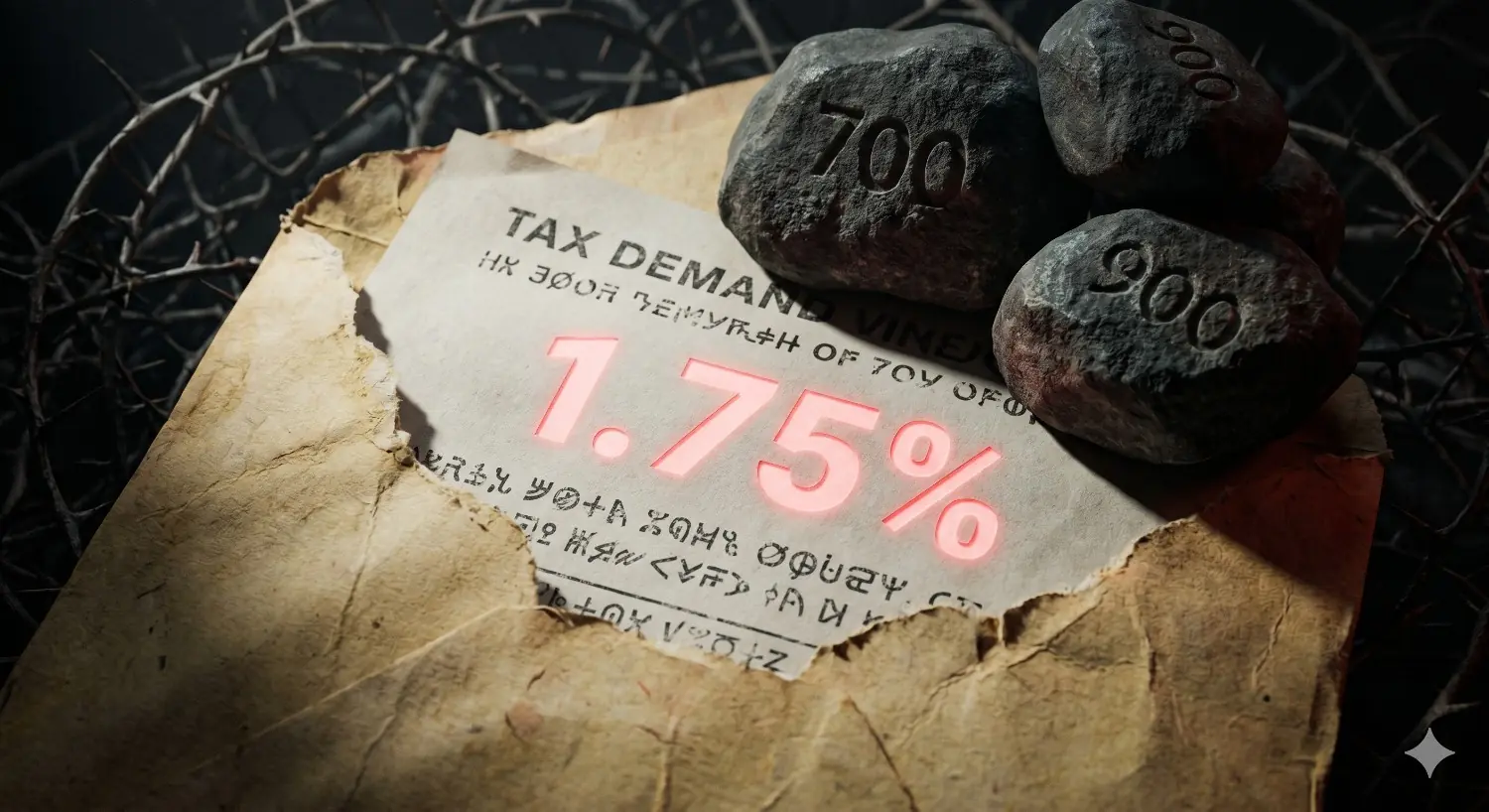

你以為賣掉房子就是解脫。但幾個月後,國稅局的信靜靜躺在信箱裡。打開一看,上面清清楚楚寫著——你需要繳納175萬元的房地合一稅。

這不是搶劫,這是真實世界的遊戲規則。而不懂規則的代價,就是150萬元的財富差距。

為什麼「沒賺錢」卻要繳重稅

很多人以為:「我沒賺錢,憑什麼繳稅?」這句話只對了一半。問題在於,你覺得你沒賺,但國稅局覺得你賺翻了。

關鍵在於繼承房產的成本計算方式。繼承取得的房產,在稅法上的「成本」不是市價,而是長輩過世時的房屋評定現值與公告土地現值。台灣的政府公告現值,通常遠低於實際市價。

所以在這個案例裡,市值900萬的房子,國稅局認定的繼承成本可能只有400萬。

用900萬的售價,減去400萬的認定成本,帳面所得直接跳出500萬。更慘的是,因為繼承後急著還債、幾個月內就賣掉,持有未滿五年,依現行房地合一稅規定,稅率高達35%。

500萬乘以35%,175萬的稅單就這樣活生生誕生了。

你對著承辦人員說:「可是我有700萬房貸要還啊!我根本沒賺那麼多!」但如果你不主動提出證明、不懂得正確申報,國稅局只看帳面獲利,不管你私底下的債務有多重。

救命第一招:把隱形債務變成合法扣除項

這題不是無解。只要懂得套用兩個合法工具,175萬可以降到28萬。

第一個工具叫做「額外負擔」扣除。

政府知道你繼承的房子有房貸,但你不說,他不會主動幫你扣。當長輩留下的房貸(700萬)遠遠超過國稅局認定的房屋現值(400萬),中間超出的300萬差額,在稅法上就是你的「額外負擔」——你繼承了財產,同時也被迫繼承了這筆龐大的債務。

這300萬可以光明正大地列為成本,從獲利中扣除。

這就像你去百貨公司結帳,明明身上帶著一張300萬的折價券,如果你不懂得拿出來,收銀員絕對不會主動提醒你。

救命第二招:用「非自願性出售」把稅率打骨折

解決了所得太高的問題,接下來要對付那個嚇人的35%稅率。

財政部早有一項鮮為人知的豁免條款:如果你是因為繼承房產,但財務狀況真的無力負擔房貸,不得不賣屋求生,政府認定你不是惡意炒房,而是被生活逼到了牆角。

只要能提出相關證明——薪資單、房貸繳款紀錄——向國稅局主張「非自願性出售」,即使持有未滿五年,稅率也能從35%直接降到20%。

從35%降到20%,不是打折,是打骨折。

見證數字:175萬如何變成28萬

把兩個工具全部用上,重新計算一次。

售價900萬,減去物價指數調整後的繼承成本約430萬,再減去法定移轉費用約27萬,最後大方扣除300萬的額外負擔。課稅所得從幾百萬的高點,直線迫降到只剩143萬。

套用非自願出售的20%稅率:143萬乘以20%,等於28.6萬元。

同樣一間房子,同樣的悲傷故事:不懂規則的人繳了175萬,懂規則的人只繳28.6萬。一來一往,差距將近150萬。

資訊落差,是你人生中最大的成本

國稅局不是慈善機構,他們絕對不會主動寫信告訴你:「你其實可以用額外負擔扣除,幫你省一百多萬。」你的權益,從來只能靠自己懂規則去爭取。

下次當你或身邊的人面臨繼承房產,請先收起「馬上賣掉變現」的衝動。在簽下委託書之前,冷靜盤點房貸餘額與房屋現值的比例,花點小錢請教地政士或會計師做一次稅務試算。

搞懂規則,你在這場財富遊戲裡,就已經贏了別人一大半。