Dcard 最近有一篇貼文瘋狂流傳。一個網友糾結在「30年電梯三房25坪」和「全新成屋兩房19坪」之間,發文求救。

留言區幾乎一面倒:「秒選新房!」、「寧願小一點也不要對付漏水!」聲浪大到你以為這根本不是問題。

但我想跟你說:網友的票,不用負責的。你的頭期款是真的,你的房貸是真的,三十年的債也是真的。簽約之前,先誠實回答自己一個問題:

「未來十年,你的生活長什麼樣子?」

這不是人生哲學,是一道殘酷的數學題。分三關來算。

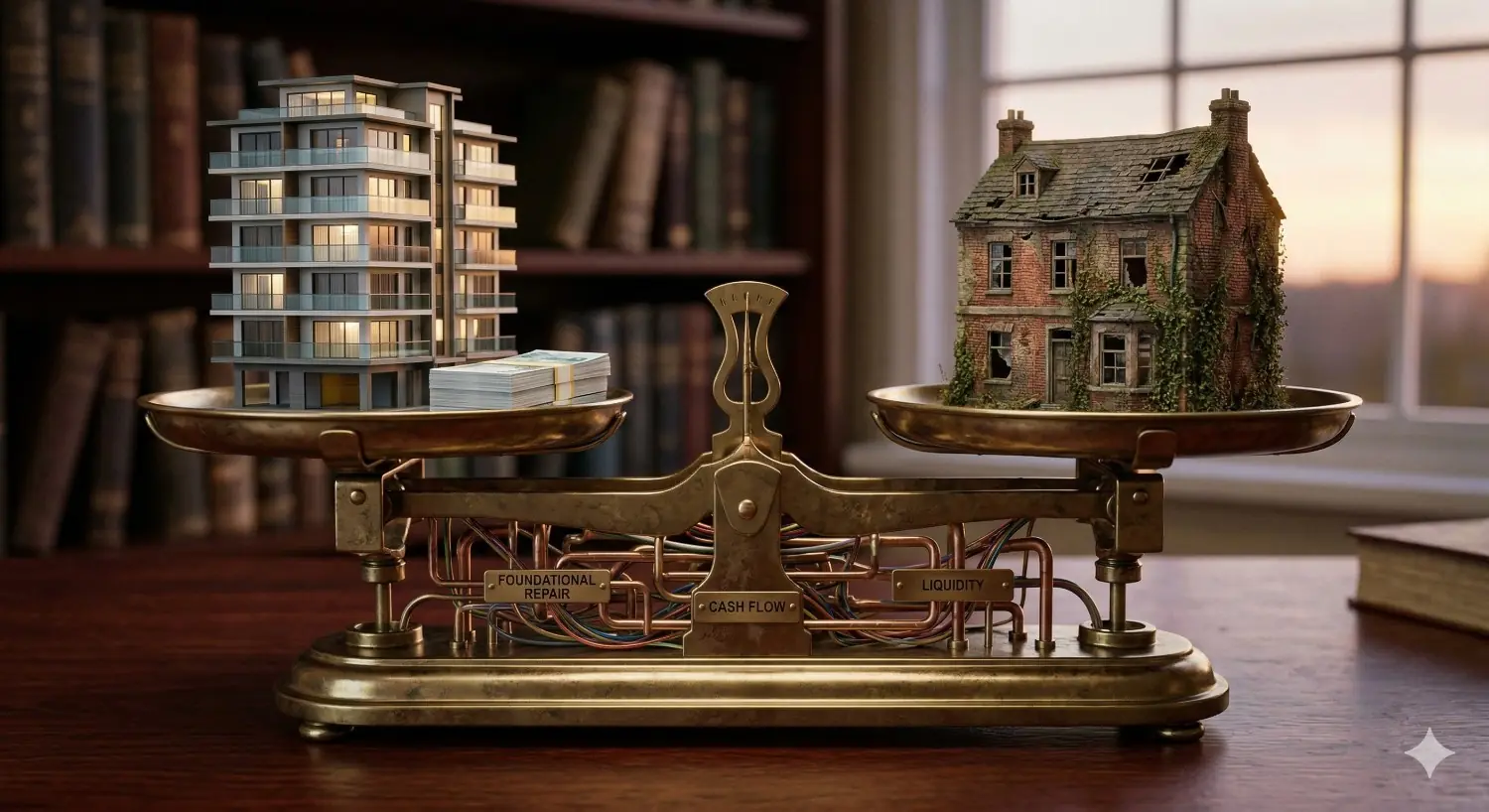

第一關:你買的坪數,有多少是假的

看到 19 坪跟 25 坪,很多人心裡打算「才差 6 坪,收納好一點就過去了」。這個算盤,打錯了。

現在新成屋的公設比普遍落在 33% 到 35%。19 坪的新房,扣掉公設和陽台,室內實坪大概只剩 11 到 12 坪。一個客廳加一個主臥,另一間房只能放張單人床。一個人住,精緻舒適;但如果你的劇本裡有小孩,嬰兒床、推車、玩具全塞進來,這裡不叫家,叫壓力鍋。

反觀 30 年老屋,公設比通常只有 15% 以下。25 坪的老屋,室內實坪可達 21 坪,兩者實際居住空間差了將近 9 坪——在台北,這就是一間大主臥加完整衛浴的差距。

買房前,先畫出你家未來十年的人口結構圖,再看權狀上的數字。

第二關:你口袋裡,有多出來的250萬現金嗎

老屋空間大,但背後有一張你看不見、卻遲早要付的帳單。

屋齡 30 年,牆裡的水管、電線、防水層全都同齡。水管重拉、電線更新、衛浴防水重做、鋁門窗更換,這些基礎工程一項都不能省。根據 2026 年裝修市場行情,老屋翻新每坪至少 10 萬到 12 萬元起跳。

25 坪 × 10 萬 = 250 萬現金。

這是現金,不是房貸。銀行不會把裝潢費算進一般房貸,你若要借只能走利率更高的信貸,負擔另計。

這就是為什麼年輕人寧願擠進 19 坪新房——建商幫你把廚具衛浴地磚裝好了,花 30 萬買家電,拎包入住,手上不用留一大筆現金壓著。

選老屋的前提很現實:除了頭期款,你還有沒有這 200 多萬的裝修子彈?沒有的話,再大的實坪,也是看得到摸不著的風景。

第三關:十年後你要脫手,下一個接盤的人在哪裡

住個七八年、孩子長大、工作換地方,很多人都會換屋。這時候房子好不好賣,就很關鍵。

19 坪新房十年後變成屋齡 10 年的中古屋,總價親民,容易接給首購族,流動性通常不差。

那間 30 年老屋,十年後就是 40 年的老爺爺了。很多人聽說「屋齡超過 40 年銀行只貸 6 成」就嚇壞,但這只說了一半。台灣銀行鑑價看的從來不只是建物年紀,而是土地的價值。

精華地段的老屋,銀行看重那塊保值的土地,實務上照樣能貸 8 成、拉長 30 年,脫手不難。但如果你當初為了大坪數,把老屋買在蛋白區或土地價值偏低的地段,40 年屋齡就是真正的傷——貸款成數跌到 6.5 成、年限縮短,下一個買家頭期款要備很多,你的房子要賣好價錢,難度直線上升。

知識傳媒結語

三關走完,答案其實很清楚。

不婚不生或只生一個、現金也不寬裕?選 19 坪新房,輕鬆入住,口袋不被榨乾。

確定要兩個孩子、長輩偶爾來住、手邊有裝潢現金?買那間 25 坪老三房,好好翻修它。等孩子在客廳跑來跑去,你會慶幸自己沒有將就。

買房最常見的錯誤,不是選錯格局,而是聽了網路聲浪,卻忘了問自己想過哪一種日子。

你現在最大的卡關點是什麼?現金流沒算清楚,還是未來規劃還在霧裡?留言告訴我,我們一起把你的購屋邏輯理出來。

被銀行說「條件不符」?

先別放棄,讓我們聊聊

這些不是死刑,而是需要對的人幫你梳理。

✓ 遲繳紀錄

✓ 卡循過高

✓ 信用瑕疵

✓ 負債比超標