當「少年股神」決定成家,才發現那張漂亮的持倉截圖,在銀行眼裡什麼都不是。

隨著近年投資理財風氣盛行,不少精明的小資族喜歡利用信用貸款進行槓桿投資,賺取利差或資本利得。但你知道嗎?這份「看起來很美」的資產負債表,卻可能在你打算成家立業、申請房貸時,成為銀行眼中的拒絕往來戶。

近期案例中,不乏信貸額度已達月薪22倍上限者,手握大量優質股票,申請房貸時卻處處碰壁。究竟在銀行的天平上,你的「投資」與「負債」是如何被秤斤論兩的?

一、銀行不看你「多有錢」,看的是你「多能還」

很多人有這個迷思:「我股票資產200萬,信貸才100萬,負債比很低啊!」但在房貸審核的實務中,銀行更在意的是收支負債比。即使投資組合再華麗,信貸的本息攤還金額是硬生生的現金支出。在央行第七波信用管制與銀行放款滿水位的大環境下,審核尺度已顯著收緊。

資產是靜態的,收支是動態的。銀行賣的不是「你有沒有錢」,賣的是「你每個月能不能準時還」。

二、 關鍵法規:DBR 22 倍是天花板

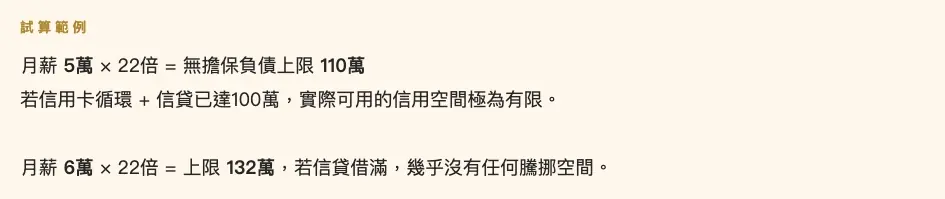

根據金管會規定,個人在全體金融機構的無擔保負債(含信貸、信用卡循環、現金卡等)不得超過平均月薪的 22 倍(簡稱 DBR 22)。

購屋前信貸已借好借滿,意味著信用額度已達飽和。雖然房貸屬有擔保貸款,不受DBR 22直接限制,但銀行的內控標準會因你已有的高額信貸,對還款韌性打上問號。

購屋前信貸已借好借滿,意味著信用額度已達飽和。雖然房貸屬有擔保貸款,不受DBR 22直接限制,但銀行的內控標準會因你已有的高額信貸,對還款韌性打上問號。

三、 三大解套策略:如何讓房貸順利通關?

-

先預審、再出招:別等簽了合約才跑銀行。建議先找2至3家往來密切的銀行進行房貸預審。部分銀行對特定優質企業員工或專業人士,在評估資產(如股票、保單)時有較大彈性,能將資產折算為財力證明,抵銷信貸帶來的負面影響。預審是零成本的情報戰,不做就是浪費籌碼。

-

精算違約金,必要時「斷捨離」:若預審結果不理想,清償信貸是最高效的做法。提前清償雖可能面臨1%至2%的違約金,但比起房貸成數少一成(得自籌上百萬現金),或利率因風險加碼而攀升,支付這筆違約金往往是更划算的選擇。算清楚再決定,別讓情緒主導數字。

-

謹慎運用替代工具,留意資金流向:若不想變現股票,可考慮保單借款或證券質押貸款作為短期過渡。這類工具有「只付息不還本」的彈性,能暫時減輕月收支比壓力——但請務必注意下方的真實案例。

四、 專家觀點:槓桿是兩面刃,購屋前需「瘦身」

四、 專家觀點:槓桿是兩面刃,購屋前需「瘦身」

在低利率時代,槓桿投資是財富翻倍的階梯;但在信用管制趨嚴、銀行審核趨向極端保守的當下,房市已進入汰弱留強的階段。

建議購屋族在看房前的半年到一年,就應開始進行債務瘦身:

- 停止新增信貸與分期付款,讓信用紀錄「安靜」下來

- 維持良好的信用卡還款紀錄——絕對不啟動循環利息

- 逐步整合債務,將高息債轉為低息債

- 在房貸申請前,保留足夠的「信用空白」給銀行看到餘裕

這個過程不是犧牲,是換位置。用一年的紀律,換一個更好的核貸條件,在財務上是絕對值得的交換。

本文內容僅供參考,實際貸款條件仍須依各銀行審核結果及政府最新公告法規(如央行最新信用管制措施)為準。個人財務狀況差異甚大,建議諮詢專業貸款顧問後再做決策。