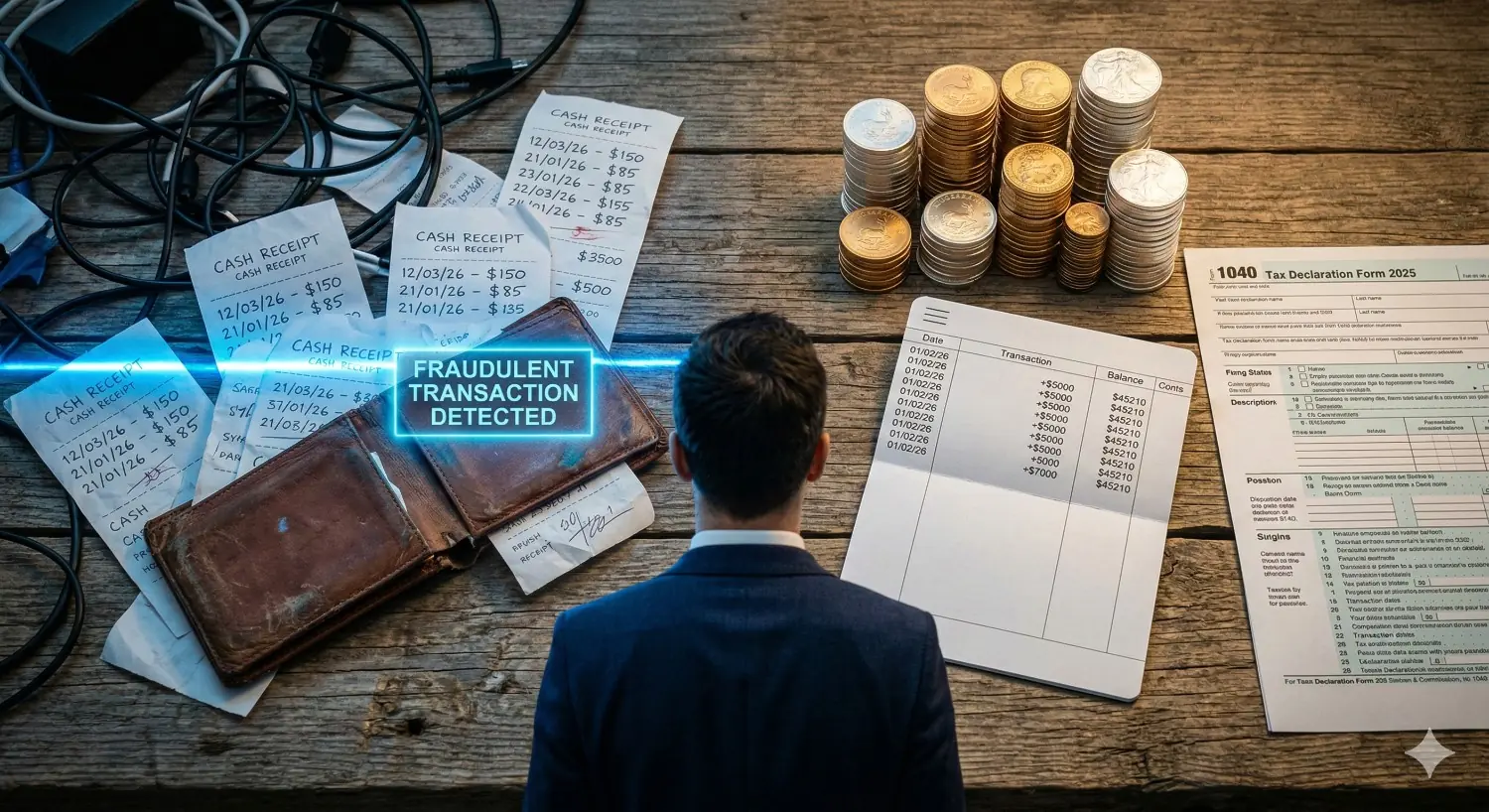

自營業者、攤商、接案工作者的共同困境是:實際收入充裕,但缺乏銀行認可的收入憑證。面對這一處境,坊間流傳一種做法——透過人頭公司或親友帳戶「製造」定期薪轉紀錄,再持此申請房貸。這條路的終點不是核貸,而是刑事責任。

理解這個問題,需要先釐清銀行審核的底層邏輯:銀行要評估的不是「你現在有多少錢」,而是「未來每個月你是否有穩定能力還款」。這兩件事不同,解決方式也不同。

銀行的審核邏輯與查核能力

2026年的銀行信貸審查已整合AI比對與MyData數位平台,可直接勾稽申請人的投保紀錄、報稅資料與帳戶金流來源。

若薪轉來源為一間無營業稅申報紀錄、無實體登記地址的空殼公司,系統可在短時間內識別異常。法律面的後果包含:《刑法》第339條詐欺取財罪(最高5年有期徒刑)、第214條使公務員登載不實罪,以及長期被列入銀行徵信黑名單。原本希望加速核貸的操作,最終導致的是更長時間無法取得任何金融信用。

合法建立財力證明的三個方向

一、建立規律存款紀錄

現金收入者最常見的問題,是收入實際存在但缺乏數位軌跡。解決方式是改變收款習慣:將收入固定於每月特定日期整筆存入同一帳戶,持續六個月至一年,即可形成銀行可辨識的還款能力曲線。部分銀行的自營業者專案已改採「年度平均餘額」作為評分基準,規律入帳紀錄在此框架下具有實質加分效果。

二、誠實申報所得稅

報稅紀錄是政府背書的收入證明文件。許多現金收入者為節省小額稅款而未申報所得,但在房貸審查中,有報稅紀錄的申請人信用評分明顯優於無紀錄者。即便實際稅額不高,持續申報所形成的收入歷史,是銀行評估還款能力的重要依據之一。

三、主動提供連帶保證人

依《銀行法》第12-1條,房貸有足額擔保時,銀行不得強制要求保證人;但申請人可主動提供具穩定薪轉收入的親屬擔任連帶保證人,以補強信用評分。

需注意的是:保證人的擔保行為將計入其個人負債比,直接影響其未來自行申辦貸款的可用額度。在做出這項安排前,雙方應充分溝通並評估長期影響。

時間成本的現實評估

合法建立金流紀錄需要提前六至十二個月規劃,這是現金收入者進入房貸市場前的必要前置期。相較之下,製造假金流被查獲後的後果——刑事程序、徵信黑名單、貸款申請全面受阻——所耗費的時間與代價遠超過這段等待期。

知識傳媒結語

銀行的核貸標準本質上是對「未來還款能力」的預測,而非對申請人財富的直接評估。現金收入者真正需要解決的問題,不是如何讓收入「看起來」符合標準,而是如何將真實的收入能力轉換為銀行系統可讀取的格式。這兩者之間的差距,能否透過合法途徑彌補,才是值得深入研究的核心問題?

被銀行說「條件不符」?

先別放棄

卡循過高

信用瑕疵

負債比超標

房貸經驗

貸款知識平台

陪你走通