自從新青安房貸推出後,因其超低利率、長年期與高成數的優惠條件,吸引了不少首購族爭相申請,幫助很多人順利圓夢買房。不過,也有少部分人心存僥倖,明明是「自住專案」,卻偷偷拿去出租賺租金,甚至一邊領租金補貼、一邊享低利房貸。近期財政部聯手公股銀行加強稽查這類「假自住、真出租」的情況,被抓包可是後果不輕。

那麼,如果被查出拿新青安卻領租補,會有什麼後果?下面幫你一一說清楚:

一、利率補貼將全數追回,貸款條件恐全面改變

如果被查到違規出租,新青安的政府補貼利息會被一筆一筆追回來,還會對你的貸款條件重新盤整,包括:

- 原本貸款成數可能會下修(如從八成變七成)

- 貸款年限可能縮短(例:從40年變成30或20年)

- 寬限期可能被取消或大幅縮短

- 利率可能調回市價,甚至加收懲罰性利率(例:調高至2.185%以上)

一來一往,每月繳款壓力瞬間暴增,對違規者可說是當頭棒喝。

二、切結書成為標準流程,違規者不只損失優惠

現在只要是申請新青安,就必須簽切結書,承諾房屋為自住使用,不得轉租或借名申貸。違反者不只要吐回利息補貼,還要接受貸款條件調整。即使是早期申貸、沒簽切結書的舊戶,只要被查出狀況不符,也一樣會被追責。

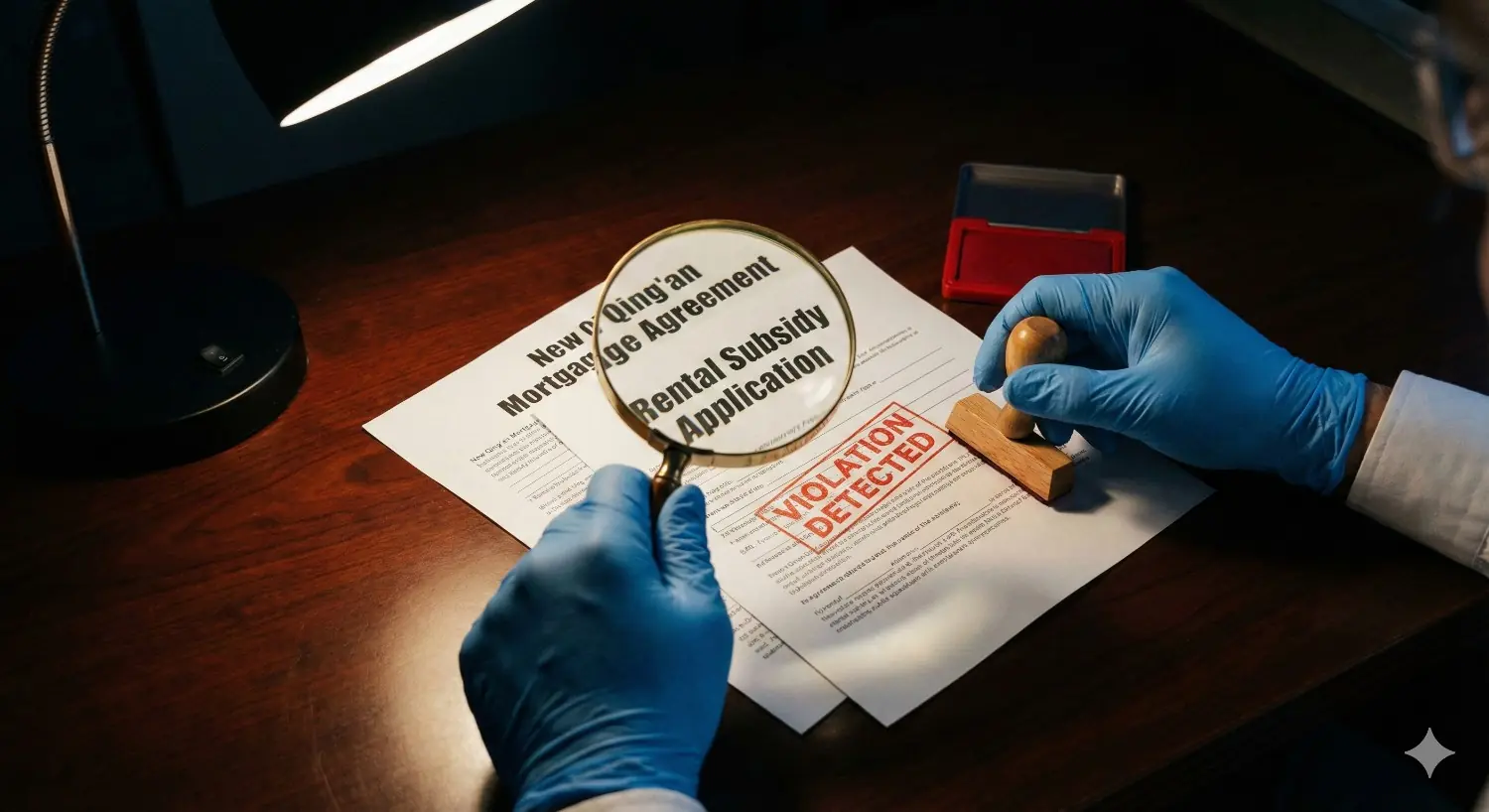

三、查核工具愈發精密,想蒙混過關越來越難

查核方式包括比對實價登錄、建物謄本、租補資料,甚至戶籍與實際使用人資訊。只要有異常,就會被要求說明用途;若無法合理解釋,補貼追回、貸款條件改變,馬上來。

四、會不會影響信用?還能不能轉貸?

單純的查核並不會出現在聯徵,也不會影響信用評分。但如果不願接受條件重談,也可考慮轉貸到其他銀行。不過,目前市面利率普遍比新青安高,轉貸意味著失去低利優勢,月付金額也會增加不少。

五、如果只是分租幾間?或只是曾申請過租補?

若是自住兼部分出租、或過去有租補紀錄但已停止,借款人可主動說明,例如提供自住證明、房間格局資料或合約。銀行會視個案處理,不會一刀切。

知識傳媒結語:

新青安的優惠,是為了幫助首購族買房自住而設計的,每一分補貼都是來自公帑資源。如果被拿來轉租牟利,不只違反設計初衷,也很可能因違規被追繳利息、加重貸款條件,得不償失。提醒大家:既然享有好康,也要守規矩。如果真的有出租打算,不妨改為一般房貸方案,比起日後被查、補貼追回甚至加收利息,風險成本少很多。

「房子是避風港,貸款不該成為壓力」

《房屋貸款知識家》專注於房貸與金融實務整理,

協助讀者在複雜條件中,做出更清楚的判斷。

→ 延伸了解與諮詢:https://lin.ee/AwvWTq1