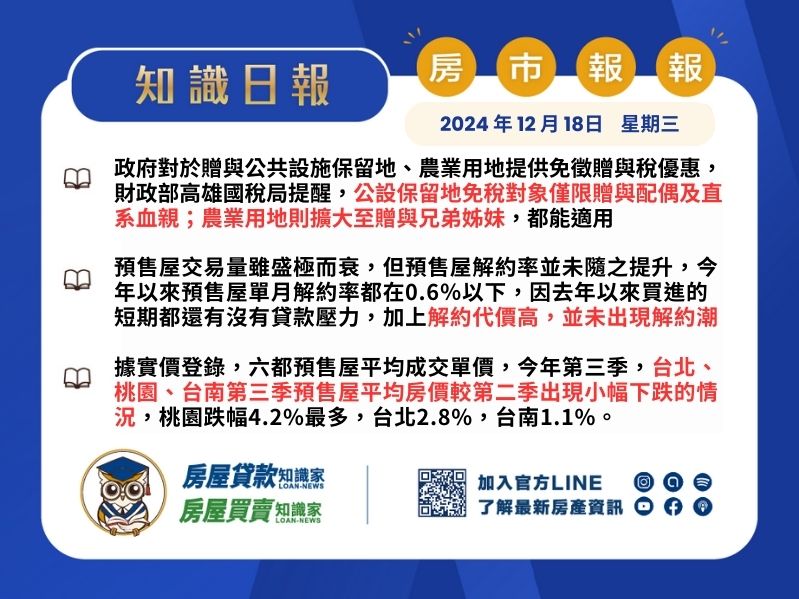

政府對於贈與公共設施保留地、農業用地提供免徵贈與稅優惠,財政部高雄國稅局提醒,這些免稅措施在受贈對象與計算方式上有所不同,公設保留地免稅對象僅限贈與配偶及直系血親;農業用地則擴大至贈與兄弟姊妹,都能適用。

高雄國稅局提醒,兩者適用對象及規定不同,民眾規劃贈與時應留意規定,以免因不符資格而遭剔除免稅資格,甚至還可能須補稅。

國稅局解釋,農業用地的免稅受贈對象包括配偶、直系血親卑親屬、父母、兄弟姊妹及祖父母,範圍較廣,但須在列管期間五年內,維持農業使用並提交相關證明文件;而公設保留地受贈對象僅限配偶及直系血親,其贈與金額是計入總額後再列為扣除額,無列管期間,但須提供土地使用分區證明書及土地登記謄本……《詳全文:http://sky/house/story/432169》

點我諮詢知識長

點我諮詢知識長  https://lin.ee/iSWCzoj

https://lin.ee/iSWCzoj